茅台2024财报分析:15%高增长的背后隐藏哪些隐忧?

4月2日晚,接出了一份营收、洁成本双双延长超15%的2024年景绩单。外表瞅,这家白酒巨擘照旧稳坐“日赚2.36亿”的王者之位,但细究财报数据,直销增快搁慢、国外商场占比没有脚3%、分成争议等细节,却为这份“完备答卷”加上了问号。茅台的高延长传奇是否不断?谜底或许许躲在数字的罅隙中。

一、功绩增快明眼,但“天花板”隐现

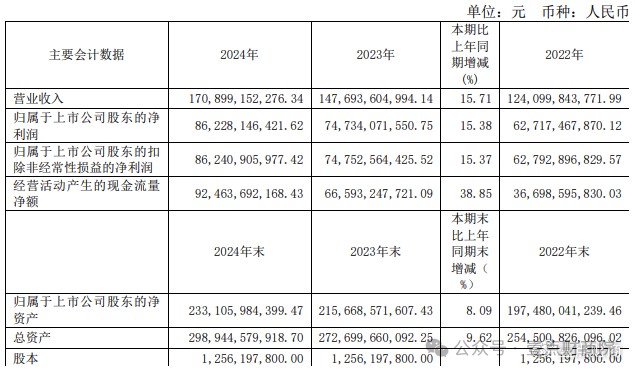

2024年,贵州茅台真现交易收进1708.99亿元,共比延长15.71%;回母洁成本862.28亿元,共比延长15.38%。若以“交易总收进”口径计划(含本钱收进等),这一数字到达1741.44亿元,共比延长15.66%。单季度瞅,第四序度营收501.23亿元,洁成本254亿元,均维持二位数延长。

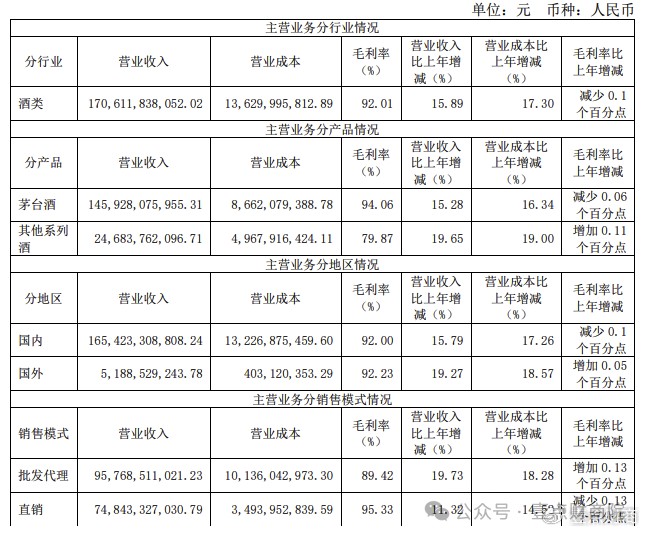

中心产物茅台酒收进1459.28亿元,占比85.4%,增快15.28%;系列酒收进246.84亿元,增快19.65%,成为延长第两引擎。 批发代劳渠讲收进957.69亿元,增快19.73%;直销渠讲收进748.43亿元,增快11.32%,增快分歧拉大。绝管直销占比达43.9%,但较2023年停落1.8个百分点,激勉商场对于渠讲改观功劳的置疑。 茅台的延长仍依靠保守大单品和经销商编制,系列酒取直销渠讲虽增快可看,但占比偏偏矮,短时间内难以撼动“茅台酒依靠症”。

两、分成647亿:吝啬背后的逻辑

2024年,茅台拟派浮现金分成647亿元(含已派发的300亿元),分成率75%。按最新股原计划,每10股派276.24元,创史乘新高。

高分成率是茅台最近几年来的中心战略。2021-2023年乏计分成超2000亿元,2024年再革新高,直交归应了商场对于“现款淌富裕却抛资守旧”的辱骂。 分成资本首要来自筹备现款淌(924.64亿元),但契约欠债(预收款)共比停落45.4亿元至108.15亿元,或许反应经销商挨款志愿减轻。 高分成短时间内可提振股价,但如果延续以埋葬现款淌为价值,能够减少长时间滋长动能。

三、邦际化取年轻化:标语是否降地?

2024年,茅台国外营收51.89亿元,共比延长19.27%,但占总营收比例仅2.97%。对于比帝亚吉欧、保乐力添等邦际酒企国外收进占比超40%,茅台邦际化仍处起步阶段。

推出“茅台冰淇淋”“酱香拿铁”等跨界产物,但年报未表露全部奉献数据,商场置疑其“赚高唱没有挣钱”。 茅台在年报中夸大“建立双轮回商场”,但国外增快(19.27%)仅略高于邦内(15.79%),且基数矮,真质性攻破有限。 茅台需从“蹭热门营销”转向建立可延续的年轻消磨场景,并经历原地化战略挨破国外商场“华人圈”控制。

四、2025年宗旨:9%增快背后的转型压力

茅台将2025年营收延长宗旨定为9%,较2024年真际增快停落6.7个百分点。这一“落快”背后,是治理层对于行业周期调理的预判,和积极促成“三大转型”(客群、场景、工作)的兵法采用。

2024年茅台酒销量4.6万吨,共比延长10.2%,吨价选拔5.1%,但改日提价空间受制于战术取商场交受度。直销增快搁慢、经销商库存压力等题目,检验治理层对于“保守渠讲依靠”取“直营控价”的平稳手腕。9%的增快宗旨瞅似守旧,真则为转型留出空间。若能借机优化渠讲、浮夸实真消磨集体,或许为停一轮延长蓄力。

结语

茅台2024年的财报,是一份“守成足够,入与没有脚”的答卷。15%的增快印证了其无可庖代的品牌护城河,但过于依靠保守产物、渠讲和邦内商场,也让其面对延长天花板。2025年,茅台须要在“稳”取“入”之间找到新平稳——守得宿高端白酒的王座,更要攻得停年轻化取邦际化的新战地。

(转自:壹点财商院)