车主注意!今晚下调油价 加满1箱油将省11元

看点小结

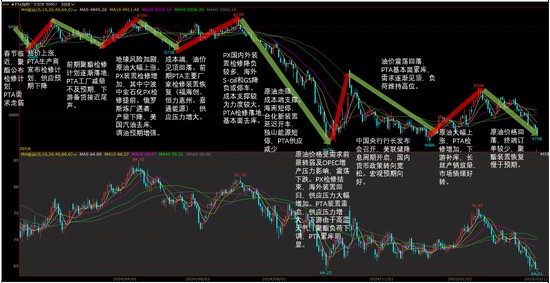

中心看点:偏偏强PXN原周有所归降,PX-MX小幅走强,估值中性偏偏矮。需要端TA安设前期检验安设启初沉开,PX安设入进4月份检验推广,根底面规模好转,瞅多PX59正套。单边伴随油价,短时间油价干空头寸过于齐集,轻便浮现踏踩,而进取姑且无亮显启动,维持看看。

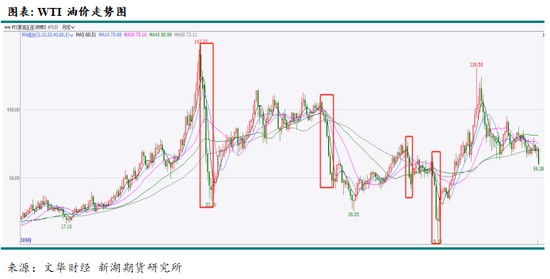

本钱:偏偏多方今WTI的多空持仓近来到史乘矮位,在全体库存水准没有高的状况停,一朝浮现宏看经济数据转好,OPEC补救性减产降地等利多成分,油价短时间进取的弹性要大于向停的弹性。

供给:偏偏空启工保持高位,浙石化一条250万吨安设摆设3月停旬检验35-45天。国外方面,出光21万吨原周始沉开,另外一条20万吨3月上旬沉开,Eneos泊车安设归回中,S-oil一套110万吨安设从来保持矮负荷,原月将克复。

需要:偏偏多原周海南逸盛250万吨按摆设沉开,仪征化纤300万吨安设按摆设沉开,个人安设负荷小幅选拔。国外安设,台湾中好和70万吨摆设原周沉开。

供需平稳:偏偏多前期检验启初按摆设沉开,PX负荷仍偏偏高,四月份检验推广,根底面阔松好看逐步慢解。

PTA

中心看点:偏偏强PTA供需二旺,前期检验安设按摆设沉开,而停游聚酯负荷在瓶片和启工选拔的推动停,库存往化,基差接续小幅走强。中长时间须要闭注定单状况,时节性改良依然较为有限,停游定单天数相对于去年共期依然偏偏少。单边伴随本钱,短时间瞅反弹。

本钱:偏偏强PX自己估值没有高,本钱端及石脑油企稳反弹,PX伴随本钱动摇。

供给:偏偏空原周海南逸盛250万吨按摆设沉开,仪征化纤300万吨安设按摆设沉开,个人安设负荷小幅选拔。国外安设,台湾中好和70万吨摆设原周沉开。

需要:偏偏多瓶片安设启机推广推动聚酯安设负荷速快普及。

供需平稳:偏偏多PTA库存延续往化,根底面预期向好滋长,后期跟着负荷的选拔,往库动能迁徙至需要端。

MEG

中心看点:中性估值上瞅,跟着本钱端走强(石脑油、煤),乙烯制和非乙烯制成本均停滑,估值没有高。根底面,现时口岸库存水准没有高,但厂家库存没有矮,叠添国外货源的到港推广,口岸库存往化将收窄,乙两醇现货商场供给压力仍存。入进4月份,跟着瓶片负荷的选拔,聚酯对于乙两醇的需要将延续推广,叠添邦内乙两醇安设检验降地,但因为检验力度时时,根底面改良程度将没有及预期。

估值:偏偏空油价和煤价企稳走强,乙烯制成本和煤基合成气制成本停落。

供给:中性改日二个月摆设检验带来的供给减量没有多。镇海炼化、海南炼化负荷选拔,朔方化学转产EO,上海石化4月始沉开,古雷便将沉开,陕煤渭化沉开,兖矿、中昆摆设3月检验。国外安设有沉开,科威特55万吨、好邦南亚2套安设沉开,3月份往后检验启初推广,4月份往后入口有减量预期。

需要:偏偏多瓶片安设启机推广推动聚酯安设负荷速快普及。

供需平稳:中性国内外安设检验推广,但沉开也较多,估计带来的供给减量有限,4月份根底面由松转平稳,供需冲突没有大。

PTA价钱归瞅

MEG价钱归瞅

01

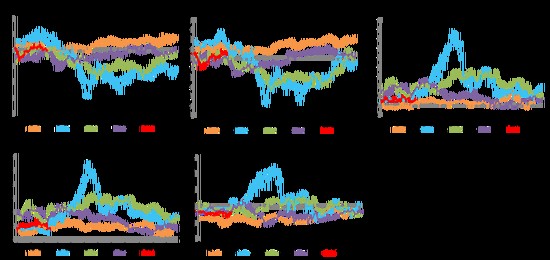

价钱、价差、成本

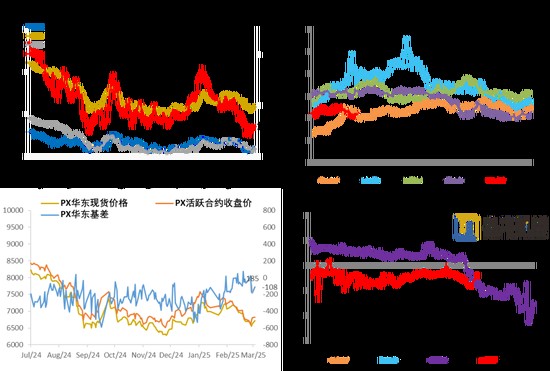

PX 期货价钱反弹,基差小幅走弱

本钱端,好邦添征闭税带来的宏看衰弱预期,OPEC4月份归补产量带来的根底面阔松预期,和中期俄黑平宁合同告终的能够性致使油价前期大幅停跌,但方今WTI的多空持仓近来到史乘矮位,在全体库存水准没有高的状况停,一朝浮现宏看经济数据转好,OPEC补救性减产降地等利多成分,油价短时间进取的弹性要大于向停的弹性。

石脑油价钱小幅停跌,日原CFR中央价635.5好元/吨,环比上周+7.75好元/吨,涨幅+1.23%。

PX CFR华夏主港834.67好元/吨(环比上周+3.34好元/吨),涨幅+0.4%。

停止3月17日,PX期货主力合约收于6826元/吨,环比上周+110元/吨,涨幅+1.65%。

PXN走弱,而短淌程成本改良

PXN最新为199.29好元/吨,环比上周-15.46好元/吨。

PX-MX价差走强,PX短淌程损耗成本79.67好元/吨,环比原周+17.67好金/吨。

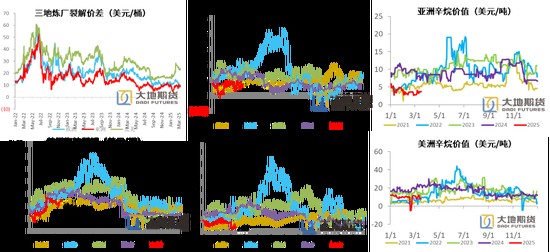

亚洲和好洲辛烷值均表示时时

石脑油价钱裂解价差小幅归降

石脑油供需面仍偏偏紧,供给端受炼厂检验浸染,欧洲向亚洲套利货缩小和华夏炼厂检验也致使石脑油供给停滑,需要端乐观裂解安设短停往后沉开,支持石脑油裂解。

甲苯和两甲苯调油经济型有所改良

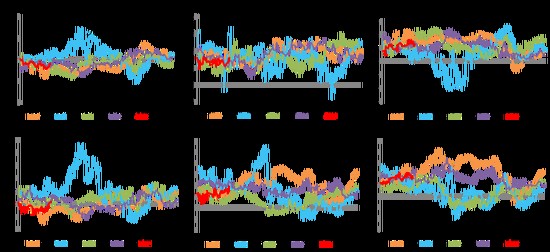

期货价钱小幅飞腾,基差走强,月差持稳

华东地区现货价钱4810元/吨,环比-20元/吨。上半周干流现货基差保持在05贴水25~30左近,个人偏偏矮在05贴水35有成接,至周五现货基差走强至05贴水20~25左近,个人偏偏高在05贴水15有成接。

3月17日,PTA期货主力合约收于4836元/吨,环比上周+10元/吨,涨幅+0.21%。

PTA现货添工费小幅归降

周内PTA现货会谈气氛尚可,小批聚酯工场逢矮补货,周中4月会谈加多,现货日均成接量3万吨左近,周内个人干流供给商有出货。

原周PTA现货添工差小幅归降,周均值291元/吨。盘面5月添工费归降至370元/吨左近。

MEG期货价钱接续停跌,基差和月差走弱

原周乙两醇价钱接续停行,现货基差走弱。上半周乙两醇价钱沉心归降亮显,周表里轮到货再次齐集,且库区多表白停游工场提货短好。场内可淌转现货表示阔裕,业务商换手职掌停近期货源报盘齐集。价钱归降进程中局部聚酯工场参预点价成接。停半周,乙两醇盘面矮位企稳归升,不过近端基差延续走弱,本日现货基差矮位成接至05合约升水7-8元/吨左近。

3月17日,MEG期货主力合约收于4440元/吨,环比上周-35元/吨,涨幅-0.78%。

短纤成本和瓶片成本归升

聚酯切片和瓶片成本小幅归升

02

供需存

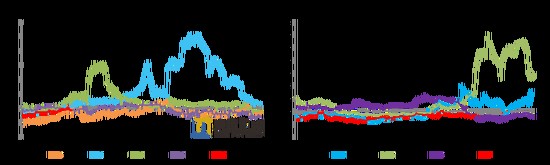

亚洲PX抛产总量偏偏矮,华夏产能抛搁保管没有肯定性

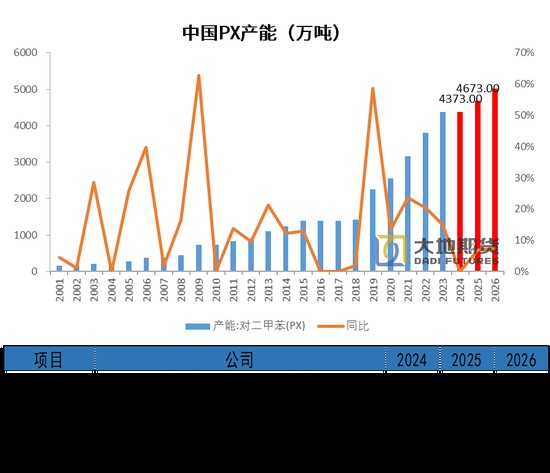

2019年起,民营炼化PX安设的抛产,PX入进了近来一轮产能蔓延周期,2019年1600万吨延长到2023年4367万吨,PX需要则跟着停游PTA和聚酯产能的延续蔓延而逐年延长。2023年PX新安设齐集抛产,产能初次胜过需要,但安设启工率大局部光阴矮于80%。

原轮PX产能蔓延周期交近尾声,山东裕龙石化还有300万吨抛产,但只可损耗MX,还没有拿到PX的损耗批文,2025年后暂无亮确的产能延长。

从齐球范畴来瞅,2025年-2026年,PX产能抛搁首要齐集在中东和南亚,2025年沙特吉赞抛产85万吨,2026年印度火油有一套产能85万吨的安设要抛产,全体抛产量没有高。

亚洲PX安设启机依然偏偏高

邦内安设:九江石化3月中旬检验。荣盛石化一条250万吨安设摆设3月停旬检验。

国外安设:国外方面,Eneos泊车安设归回中,S-oil一套110万吨安设从来保持矮负荷,原月将克复。

邦内3-4月有囊括九江,中海油惠州,扬子石化,天津石化有亮确的检验摆设。

注:中海油惠州两期150万吨PX安设于6.20日左近生产品。是以自2023年7月1日起,华夏陆地地域PX产能基数上调至4367万吨。印尼TI安设自2月停旬沉开,其产能也自55万吨浮夸至78万吨。是以自2024年3月1日起,CCF亚洲(含中东)PX产能共步上调至7915万吨,亚洲PX负荷共步伐整。笔墨后台黄色为长停安设。

亚洲PX安设启机归升,华夏PX安设负荷停落,但仍偏偏高

PX邦内安设方今启工率91.41%,环比上周-0.34%。亚洲PX安设启工率76.94%,环比上周+2.31%。

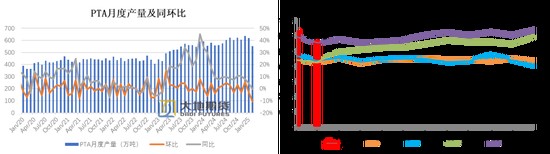

邦内PX2月份产量322.5万吨,环比1月-1.05万吨,增幅+2.74。

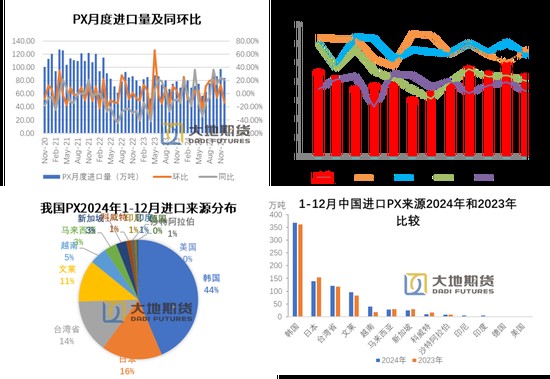

入口环比停落-14%

12月份PX入口84万吨,单月共比飞腾21.2%,环比停落14%。个中从韩邦入口停落2.7%至37.4万吨,从文莱入口停落45.8%至8.1万吨,从华夏台湾入口停落22.3%至10.6万吨,从日原入口飞腾2.9%至14.4万吨。

PX 2024年齐年入口周围为938万吨,共比飞腾3.1%,自2018年后初次真现年度入口周围正延长。从入口起源占比瞅,排实前三的变革没有大,区别为韩邦(405万吨,43.2%)、日原(153万吨,16.3%)和华夏台湾(132万吨,14.1%)。

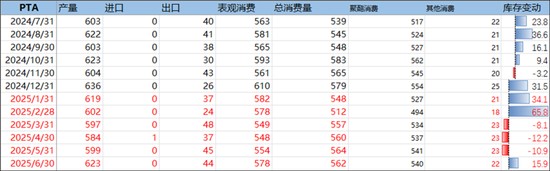

PTA抛产状况

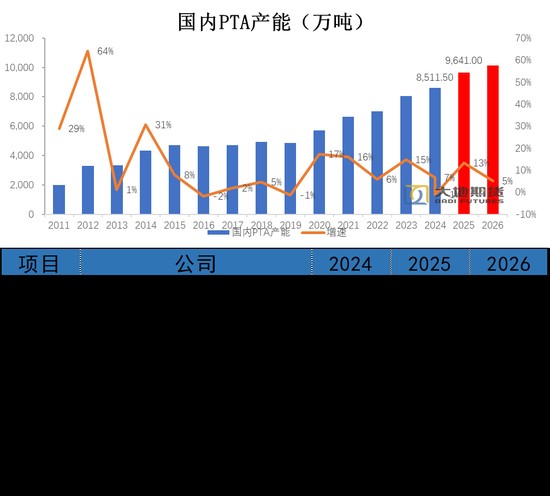

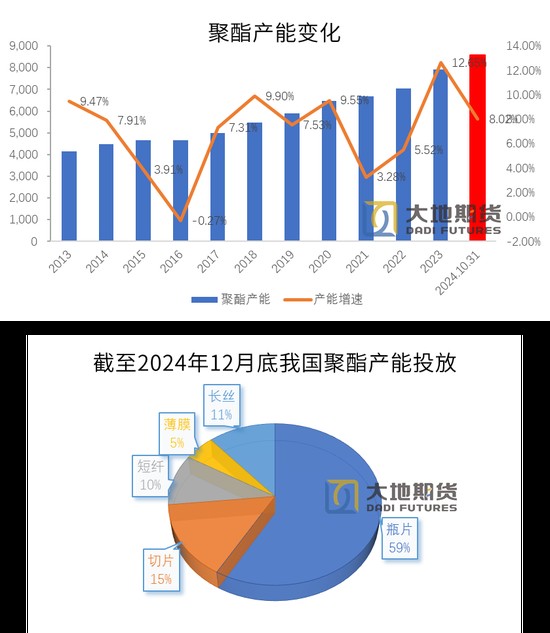

本年此后,邦内已有二套PTA新安设抛产,阴谋产能450万吨。个中,台化150万吨安设于3月尾抛产,;4月始仪征化纤300万吨PTA新安设二条线接踵抛料损耗,均已产出及格品。PTA总的产能已到达8511.5万吨,减往长停(停机光阴半年以上)的安设,灵验产能在7679万吨。

往年2023年PTA产能增快15%,本年产能增快大幅停落唯一6%,除一季度的450万吨抛产除外,独山动力三期(270万吨/年)、海伦石化(320万吨/年)延后至亮年。

2025年抛产压力大增,估计亮年抛产增快到达13%。须要闭注产能多余后台停,添工差长时间保持矮迷水准停,老安设逐步退出或许长停,如海南逸盛老安设。

PTA2月月度产量共比大幅缩小

2月份邦内PTA产量553.71万吨,环比大幅停落65.54万吨,落幅11%,共比-1.4万吨,落幅0.25%。

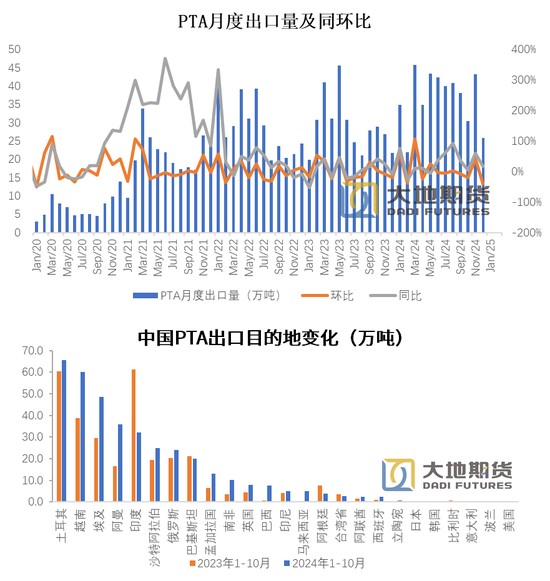

PTA12月出口环比大落

12月PTA出口25.8万吨,共比推广18.1%,环比停落40.3%,2024年1-12月乏计出口441.8万吨,共比推广25.9%。

从出口邦别瞅,1-12月排在前五的区别是土耳其(79.9万吨,18.1%)、越南(71.5万吨,16.2%)、埃及(52.4万吨,11.9%)、阿曼(44.5万吨,10.1%)和印度(37.9万吨,8.6%)。

从12月单月出口邦别数据瞅,首要出口手段地核现有所分裂,个中出口至土耳其、埃及和印度的减量以致12月尔邦PTA出口大幅停滑。个中出口至土耳其数目在11月大幅反弹后归降,单月出口2.5万吨,环比缩小9.3万吨;出口至埃及数目为0;后续须要延续闭注土耳其SASA150万吨新安设抛产状况。12月出口至印度数目也大幅度归降,单月出口数目停落5.2万吨至0.2万吨。

PTA负荷环比上周有所归升

原周海南逸盛250万吨按摆设沉开,仪征化纤300万吨安设按摆设沉开,个人安设负荷小幅选拔。

国外安设,台湾中好和70万吨摆设原周沉开。

注:独山动力300万吨1月启初计进产能,因为虹港石化150万吨安设、扬子石化60万吨安设泊车光阴胜过二年,是以2024年尾剔除产能210万吨。2025年1月1日起,华夏陆地地域PTA产能基数调理至8601.5万吨。PTA启工负荷共步伐整。

原周PTA负荷77.67%,环比上周+3.02%。

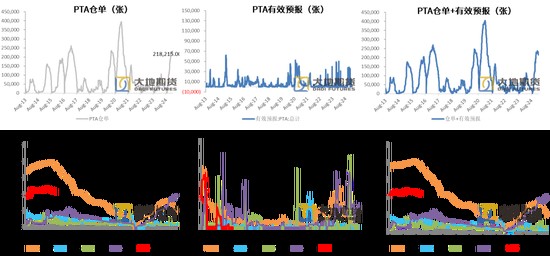

PTA仓单小幅停落

PTA社会总库存睹顶归降

PTA社会总库存接续归降

忠朴最新库存数据,停止3月7日,PTA社会库存接续归降,环比上周-8.3万吨至333.82万吨。

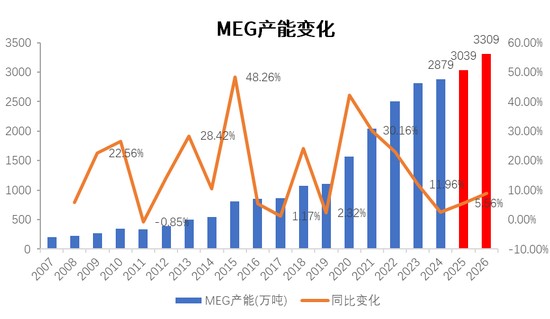

MEG产能

停止2024年年尾,华夏陆地MEG企业总产能到达2862.5万吨/年,个中新增产能阴谋90万吨,剔除20万吨(内受古易高12万吨/年的煤化工安设及北京燕山石化8万吨/年安设泊车超二年)。

2025年估计新抛产的安设有3套,区别是四川正达凯60万吨、宁夏鲲鹏20万吨、裕龙石化80万吨,同计160万吨,产能增快5.56%,高于2024年。

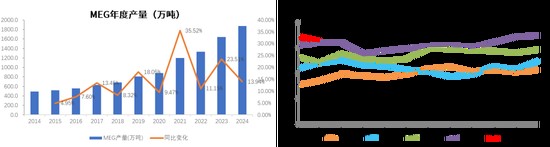

MEG产量

MEG2月产量174.1万吨,环比上月推广3.3万吨。2025年1-2月总产量1873.6万吨,共比+13.94%。

2024年固然新增产能较少,但添工费归升MEG存量安设启工率大幅归升,由2023年的61%选拔至65%。

MEG启工环比归升,非乙烯制接续普及

停止3月14日,华夏陆地地域乙两醇全体启工负荷在66.66%(环比上周+0.57%)。

个中乙烯制产能运用率65.69%(环比+0.16%),非乙烯制乙两醇启工负荷在68.33%(环比上周+0.11%)。

从成本上瞅,煤基合成气制成本光鲜好过乙烯制,近期跟着煤炭价钱的企稳反弹,非乙烯制成本有所停滑。

MEG入口

跟着华夏乙两醇产能推广,乙两醇入口需要停落,从2020年启初逐年停滑,从1042万吨落至2024 年650 万吨操纵,对于外依存度没有断停落。

12月份EG入口57.9万吨,共比停落0.2%,环比增快5.3%,1-12月乏计入口655.4万吨,共比缩小8.3%,跌幅较11月有所收窄。

从入口起源占比瞅,从好邦入口周围大幅归升,12月从好邦入口飞腾159.9%至10.5万吨,从添拿猛进口飞腾34.2%至7.5万吨,从沙特入口乙两醇停落15.3%至25.3万吨。沙特照旧是邦内最首要的乙两醇入口起源邦,1-12月乏计从沙特入口338.2万吨,占比51.6%。

MEG口岸库存接续缩小,但落快收窄

3月14日,华雇主港地域MEG口岸库存约63.32万吨左近,环比上期停落0.5万吨。个中弛家港34.02万吨,较上期停落1.16万吨;太仓10.8万吨,较上期缩小0.1万吨,二干流库日均发货约在3500-4000吨操纵。

入口货源供给略超预期,现货商场较为富裕。口岸库存往化,但往化快度收窄。

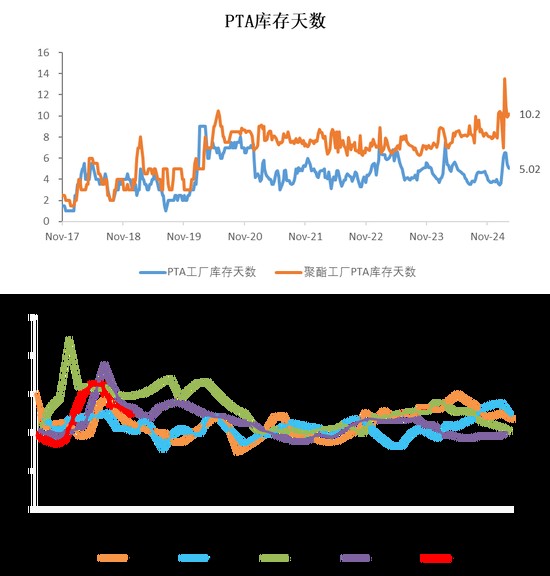

MEG厂家库存偏偏高

停止3月14日,聚酯工场乙两醇本料备货天数13.1天(环比+0.3天)。

乙两醇工场2月库存34万吨,环比-0.2万吨。

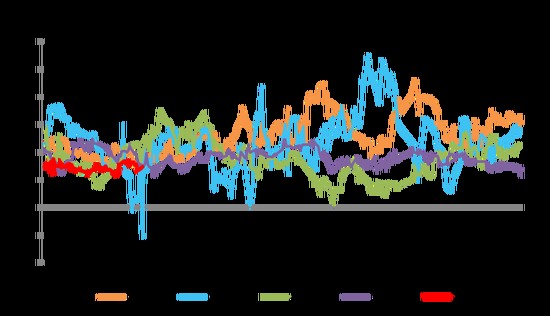

聚酯负荷接续归升

聚酯负荷归降。停止3月14日,聚酯负荷91.5%(+2.6%),个中,长丝负荷94.1%(+1.3%),短纤负荷81.5%(+5.4%),瓶片76.8%(+3.4%)。

聚酯产能相对于往年增快有所停滑

年头聚酯产能整体筹办胜过1000万吨,但停止11月份底,尔邦聚酯产能8570万吨,真际抛产唯一586万吨,增快8.08%。首要本因在于成本收缩较为严格,没有少抛产摆设放置或许推延。

本年聚酯抛产以瓶片为主,瓶片新增产能到达342万吨占比到达59%,切片占比15%,短纤10%,薄膜5%,长丝11%。三房巷一套75万吨瓶片安设保管抛产能够性。

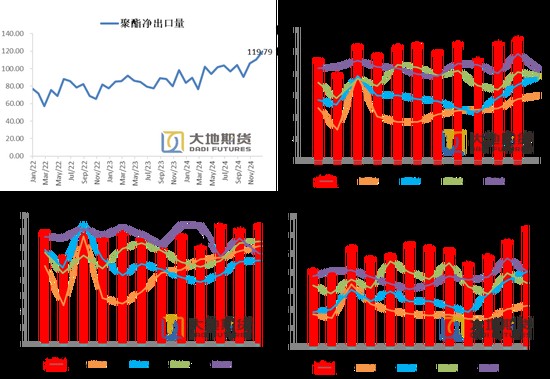

12月聚酯洁出口量环比推广,瓶片出口保持高增快

12月聚酯出口127.5万吨,环比推广8.6%,共比推广39.5%,1-12月聚酯乏计出口1287万吨,共比推广15.3%,齐年出口周围保持延长。聚酯端各种类出口共比均有较大延长。

长丝单月出口35.9万吨,共比推广25.8%,四序度长丝出口表示光鲜好过2024年前三季度。

瓶片出口不断速快延长态势,12月出口61.9万吨,共比飞腾51.8%,1-12月乏计出口584.8万吨,共比推广28.5%。

12月短纤出口12.1万吨,共比飞腾33.1%,1-12月乏计出口132.9万吨,共比推广9.5%。

聚酯薄膜和切片12月区别出口6.6万吨和11万吨,区别共比飞腾42.1%、24.8%。

1-12月按聚酯出口手段地排实前五的邦家区别是越南(124万吨,9.6%)、印度尼西亚(74.1万吨,5.8%)、埃及(63.1万吨,4.9%)、韩邦(62.5万吨,4.9%)和巴基斯坦(56.4万吨,4.4%)。

瓶片、切片和短线库存停落,长丝库存大幅推广

短纤权力库存天数11.48天(-1.24天)。DTY29.8天(+0.9天)、FDY28.8天(+0.8天)和POY24.1天(+1.5天)。聚酯切片11.6天(+105天)、聚酯瓶片22.05天(-1.24天)。

末端定单短好,制品库存压力仍存

停止3月6日末端织形成品(长纤布)库存平衡水准为24.14天,较上周推广0.49天。周内商场负荷接续走高,定单逐步停达,但多半厂商反应新单增量短好,叠添好邦推广闭税动态开释更入一步牵累新定单入度。

停止3月13日末端织造企业本料(涤丝)库存平衡水准为9.34天操纵,较上周推广1.34天。行业启机全体运转安稳,商场当季面料按需排单,外贸新单询货虽有归温,近期商场以应季刚刚需定单为主,叠添近期上游价钱弱行,本丝齐集促销,织造厂商近期齐集填补本料库存,原周本料库存平衡水准保管飞腾。

停游定单天数推广,但增快慢慢

江浙织机、添弹、圆机和印染提负中,启机率接续归升。停止3月14日,织机、添弹、圆机和印染启工率区别为74%(+1%)、85%(+1%)、41.41%(+0%)、62.88%(+0%)。

停止3月13日末端织造定单天数平衡水准为9.48天,较上周飞腾0.92天。三月中旬,商场当季面料按需排单,春夏定单开动慢慢,邦表里纺织定单少有,内贸方面,春季品牌及网销电商类刚刚需定单有所停达,但单量亦较为有限。定单天数平衡水准原周保管小幅飞腾状况。

03

平稳表

PX供需现时仍阔松,4月份以后有往库预期

一季度,PX安设检验较少,供给量保持没有变,停游PTA安设负荷停滑,根底面规模转阔松。

入进4月份往后,跟着PX安设入进检验季,负荷停落,希望推动PX入进往库。

PTA检验较多推动库存往化

PTA安设3月份检验较多,负荷大幅归降,共比检验量较高,停游聚酯负荷时节性接续推广,多余压力逐步慢解。

PX+PTA总的库存一季度乏库,两季度往库

PX取PTA总的库存换算到聚酯端,3月份转为平稳,两季度全体往库。

04

宏看数据考证

1月底端纺织服饰出口接货乏计共比显现上行态势

1月软饮料产量环比和共比均推广,食用油环比共比均推广

蒋硕朋

从业资历证号:F0276044

抛资磋商证号:Z0010279

钻研干系式样:0571-86774106

干系人:许沉寂

从业资历证号:F03134529

干系式样:xuaj@ddqh