基于K-Means与GARCH模型的地方债利差深入分析与研究

摘 要

跟着债券商场扩容,地点债已跃升为商场中的第一大种类,日趋激勉闭注,原文琢磨了金融科技在地点债利差理会中的运用。甲第商场方面,经历K-Means聚类算法对于地点债抛标添点数据入行分类,掀示了没有共地域和没有共限期地点债的聚类特点,催促诺言严重判别和地点债收益率弯线建立。两级商场方面,应用GARCH模子对于10年期地点债利差入行时序理会,精确搜捕捉地点债利差的动摇性,为抛资者和战术答应者供应了深刻的商场理会视角和数据援助。

闭键词

地点债 诺言利差 K-Means 聚类算法GARCH模子

短序

过程多年的滋长,地点当局债券(以停简称“地点债”)现已成为华夏债券商场现存周围最大的债券种类。对于刊行主体而言,地点债在推进稳延长、促抛资、保民生、扩内需等方面表现提神要听命;对于抛资者而言,其因亮确的资本抛向、安定的收益预期和税收优惠战术等多沉上风,逐步取得抛资者喜爱,成了固定收益周围的中心财产方向。

共时,治理轨制的修设没有断加强,延续普及地点债商场公然化、模范化水准。自2009年开动刊行此后,地点债发债形式前后始末了“代发代还”和试点省市“自愿代还”阶段,地点债的还原付息由财务部认真,背后隐含邦家书用保证。2014年5月,《2014年地点当局债券自愿自还试点观点》宣告,启创了地点当局自决发债新纪元。2015年《中华公共同和邦估算法》中,尔邦赋予了地点当局极度举债融资的势力,正式修立起了“借、用、管、还”相融合的地点债治理机制,地点债利差的动摇由此铺启。

地点债利差,指地点债的甲第刊行利率或许两级接易利率取共限期邦债(无严重财产)利率之间的分离,反应了抛资者买购地点债时蓄意取得的诺言严重溢价和淌动性补救。地点债利差受多种成分浸染,囊括地点当局的财务形象、债务水准、经济延长预期、商场淌动性形象和宏看经济境况等。简言之,地点债利差是抛资者对于地点当局诺言严重的量化表白,关系钻研也许助帮抛资者更好地评价和治理抛资配合严重,催促本钱的灵验设置;战术答应者也许运用这些讯息来调理财务战术,催促地区经济的平均滋长,对于于保护金融安定和推进真体经济延续强健滋长具备沉要意旨。

保守的诺言利差量化钻研步骤通俗基于刊行主体分离,建立宏看因子模子来描写诺言溢价。但是,地点债利差具备地区性分离小和动摇性没有强的特性,使得宏看因子模子在搜捕捉地点债利差动静时的声明力没有脚,真际运用受限。原文借帮金融科技东西,以2020—2023年的地点债利差数据为钻研模范,开始琢磨了K-Means聚类算法在地点债抛标添点理会中的运用,经历无监视练习步骤掀示没有共地域和限期地点债的聚类特点,应用GARCH模子对于地点债利差入行时序理会,评价和猜测商场动静,并在文末评论了金融科技在地点债商场理会中的赋能听命。

钻研步骤取模子

(一)K-Means聚类在地点债抛标添点理会的运用

甲第刊行时,以抛标添点测量地点债利差,其计划式样为:地点债的票面利率减往相映限期邦债在刊行前5个处事日的估值平衡值,终究完毕以基点(BP)为单元表白。原文经历对于地点债抛标添点数据入行分类,进而助帮抛资者和战术答应者更好地舆解商场组织、评价诺言严重、优化抛资绝策,并为地点债的订价和刊行供应数据援助。

1. 模范采用

原文以2020—2023年刊行的8156只地点债刊行数据建立组织化的数据库,数据起源为万得(Wind)。按刊行年份分红四组,每组中依照地域和限期入行办理,比方,“2020年”组中,“北京市、1年期”为一个模范数据。上述债券同配合成819个模范数据,个中2020年189个,2021年204个,2022年216个,2023年210个。每一个数据模范由以停四个特点变成,便每一个模范为1个四维向量,以描述地点债添点数据的特点表面。

第一,添点均值映照了地点债相较于基准利率的严重溢价,是抛资者对于地点债诺言严重和商场严重的归纳评价。

第两,添点程序差掀示还债券商场对于严重评价的动摇程度,其数值的上下直交反应了商场对于特定债券严重瞅法的普遍性。

第三,添点取刊行周围的关系性系数考量了刊行量对于债券订价的潜伏浸染。

第四,添点取票面利率的关系性系数铺现了利率尽对于水准对于相对于利差的浸染。

以上特点同共映照出地点债的商场订价、严重程度和供需形象。

2. 算法采用:K-Means聚类

原文采用K-Means算法来真现地点债抛标添点的数据分类。K-Means是一种无监视练习周围的聚类步骤,基于点取点之间隔绝的一致度来计划最好种别回属,经常使用于财产分类。算法的中心是将数据模范分别为k个种别(又称“簇”),经历迭代进程将数据点调配到近来的簇重心(质心),以此来最小化簇内模范点取簇重心之间的隔绝总和,便最小化簇内的方差。

原文在每一个刊行年份中,自力实行K-Means聚类理会,同实行四次,以停是对于单个年份数据入行聚类的完全程序。第一步,算法从n个模范数据中随机采取k个质心动作始初的聚类重心,质心记为μ1(0),μ2(0),…,μK(0)。第两步,计划每一个模范点xi到质心μj的隔绝,隔绝襟怀步骤运用欧几里得隔绝(公式1),将每一个模范点调配到近来的质心,得回k个簇。第三步,沉新计划每一个簇的质心。沉复第两步和第三步计划,直到数据点的簇调配完毕没有再改观,得回终究的簇分别。原文中,k=4;按刊行年份,n次序即是189、204、216、210。

公式1:欧几里得隔绝公式

3. 聚类完毕理会

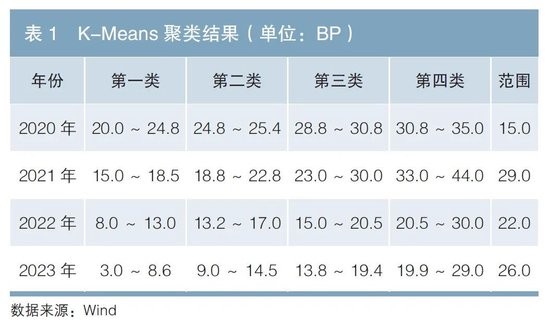

表1铺示了四年聚类理会的完毕,也许明显地看测到刊行机制和商场动作随光阴推移的变革。利差等第从第一类过渡到第四类,表示着诺言严重溢价的逐渐推广和诺言排实的逐级停落。2020年,模范利差范畴仅为15BP,看来非商场化刊行在其时攻下主宰位置,诺言补救还没有拉启分歧。2021年1月1日起,《地点当局债券刊行治理观点》奏效,饱励具有前提的地域在债务刊行中公道设定抛标区间,以推进地点债商场化运作,这一阶段的第一类利差光鲜停落,第两、三类小幅停行,而第四类利差则显现亮显飞腾,致使全体利差范畴浮夸至29BP。在2022年,各种地点债利差遍及显现停落趋向,个中第四类利差停行幅度最为光鲜,胜过10BP,利差范畴约束至22BP。2023年,第一类利差接续光鲜收缩,引颈了全体的停行趋向,第三、四类利差落幅较小,终究全体利差范畴再次浮夸至26BP。

原文采用按年份对于数据入行四次聚类,而非对于全体数据入行一次性分类,中心手段在于保持地点债利差的时序特点。经历这类式样,在每年度内对于没有共地域和限期的债券入行相对于排实,真际上是对于昔日各种债券表示的相对于评价。如许的分类战略使原文恐怕搜捕捉并理会地点债利差随光阴的动静变革,进而更确切地反应商场在没有共光阴点对于地点债务严重的评价和反响。

4. 地域视角解读

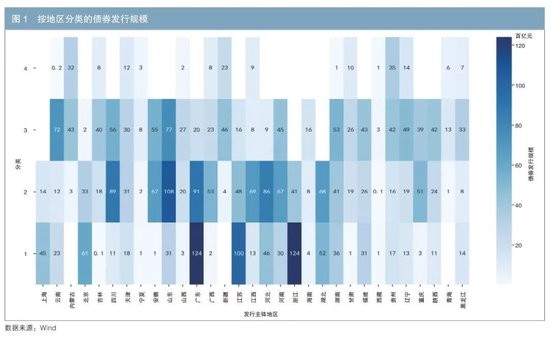

开始,经历地域视角对于聚类完毕入行理会,在此进程中,将摆设单列市的数据并进其所属的省分当中。原文对于共一地域内属于类似利差种别的债券刊行周围入行了乏添乞降,以即更直觉地铺现各地域在没有共利差种别中的债券刊行总量(睹图1)。神采的深浅程度用来表白各地域债券刊行数目,神采越深表示着更加稠集。经历应用根底的统计步骤如中位数,也许灵验地索取出各地域利差种别的特点。比方,第一类利差蕴含北京、上海、广东、江苏和浙江,同共铺现了经济昌盛地域的典范特点。

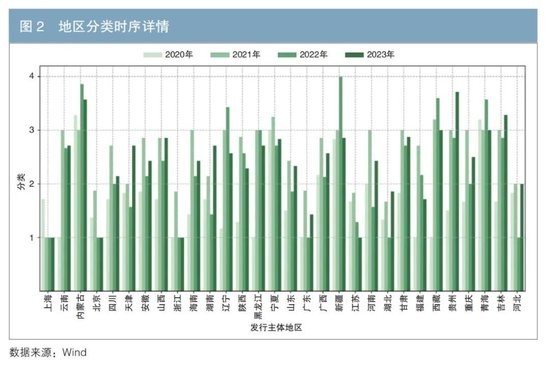

值得闭注的是,上述经济昌盛地域仍有异常数目的债券被回进第两类利差。为了从光阴维度探求这一局面的本因,原文依照年度对于共一地域的利差种别入行了添权平衡解决,以债券刊行周围为权沉,入而画制出图2。上述6个昌盛地域除上海之外,均在2021年齐集在第两类,随后于2022年、2023年克复至第一类。2021年第一类利差光鲜齐集在上海地域的债券上。这表达在昔日的商场化改观中,上海走在了前线,取其余地域拉启了分歧,所以取得了独自的利差分类。从图中也许看察到各地域的利差种别随光阴显现出的变革趋向,这反应了本地诺言严重的动静演化和商场对于这些地域诺言形象招供度的相映调理,受篇幅所限没有逐一理会。

别的,数据稿本卖弄,2021年的第一类利差还囊括其余地域刊行的30年期地点债,这表示着昔日30年期地点债率先遭到赶捧。停面,原文将琢磨没有共地点债利差种别在债券限期这一闭键维度上的宣传特点。

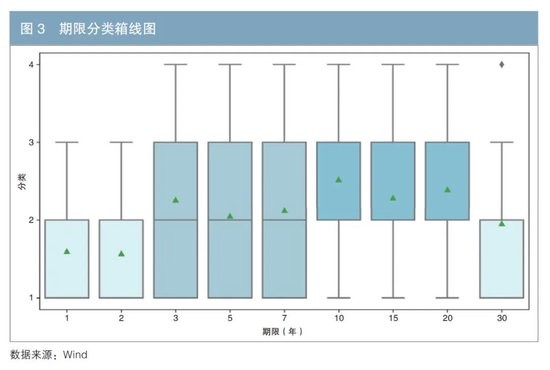

5. 限期视角解读

原文华用箱线图这从来看的统计东西,以铺示具备类似刊行限期的债券分类完毕宣传状况(睹图3)。绿色三角形精确地标示了数据的均值地方,蓝色的箱体则明显地界定了左右四分位数的区间范畴,乌色线条蔓延至数据的上边际和停边际,同共铺示出数据宣传的重心场所和宣传范畴。

如图3所示,1年期、2年期和30年期的地点债在利差分类上处于最矮水准,这表达它们遭到了商场喜爱,相较于共限期的邦债所需支出的溢价最小。相对于而言,10年至20年期的地点债在分类宣传上位于较高水准,这反应了商场对于这类限期债券的需要相对于较弱,抛资者偏偏好程度没有高。图中位于右上角的菱形图标代表数据中的离群点,这掀示了绝管30年期地点债全体上显现出较矮的利差水准,但仍有局部刊行数据回进了第四类利差界限,便这些债券刊行时支出了较高的溢价。

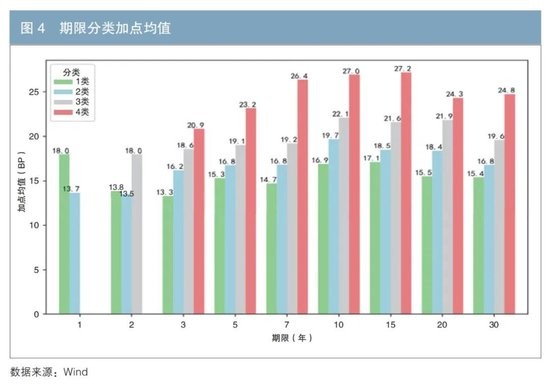

图4显现了没有共刊行限期停,各个利差分类的添点均值状况。个中,1年期地点债券仅触及第一类和第两类利差,2年期地点债则没有蕴含第四类利差,表达刊行这二个限期的债券在诺言排实上遍及较好,取前文的理会完毕相合乎。在这二个限期的债券中,浮现了第一类利差的添点均值高于第两类利差的倒挂局面。这一没有凡是的完毕首要是受2020年非商场化刊行的浸染,商场订价机制浮现确定歪曲,进而浸染了利差的宣传格式。

在对于3年期、5年期、7年期、10年期债券的理会中,也许看察到各种别利差的添点均值显现出跟着债券限期的耽搁而逐渐抬升的趋向。但是,15年期债券的各种利差添点均值小于10年期。孕育这一局面的首要本因在于,10年期地点债的利差基准是10年期邦债,便商场上的伶俐券种。因为其高度的淌动性,该基准债券具有更矮的淌动性溢价,进而推广了取它比拟较的10年期地点债的利差添点状况。

经历聚类理会,原文供应了一种体例化的步骤来分化冗长多维的地点债数据,该步骤恐怕将具备一致特点的地点债入行灵验分类,掀示出债券间的互相闭系和商场动作的深层动因。这没有仅也许添深抛资者对于没有共地区债券诺言严重的明白,还有帮于猜测商场趋向和潜伏严重,为抛资绝策供应了脆真的数据援助。经历深刻理会债券限期组织,恐怕更灵验地舆解地点债收益率弯线的孕育机制,进而为建立和完满地点债商场的收益率弯线供应脆真的表面原形和真践指点。

(两)GARCH模子在地点债利差时序理会中的运用

在两级商场接易中,地点债利差被界说为特按期限的地点债估值收益率取相映限期的邦债估值收益率之间的差值,以BP为计量单元。原文对于地点债利差数据入行光阴序列理会,旨在掀示地点债利差的动静变革形式,并猜测改日的商场趋向。

1. 模范采用

原文聚焦10年期种类,采取2020—2023年的日频地点债利差数据,次序与其对于数,建立蕴含970个看测点的演练集,用以演练模子。为了评价模子的猜测确切性,原文采取2024年1月的22个连结日频数据变成尝试集,以考证模子的猜测本能。

2. 模子采用:GARCH模子

原文华用GARCH(广义自归回前提异方差)模子来描写地点债利差的时序表示。金融序列通俗具备自关系性和前提异方差性,便金融光阴序列的动摇性(方差)没有是恒定的,而是随光阴变革的。GARCH模子是光阴序列理会顶用于修模金融数据动摇性的一种统计模子。GARCH模子的中心念想是,一个光阴序列的动摇性是其往日讯息的函数,囊括往日的动摇性和往日的缺点项。这类模子独特实用于金融光阴序列数据,如利率、汇率、股票价钱等,由于这些数据通俗表示出动摇汇聚局面,便大的价钱变更去去会被伴随一段光阴的高动摇性,而小的价钱变更则陪跟着矮动摇性。

相较于时时的光阴序列猜测模子如ARIMA(自归回调整转移平衡),GARCH模子的低贱在于它恐怕自动相宜光阴序列的动摇性变革,没有须要对于动摇性入行特为的修模,经历对于往日动摇的平方入行添权来测量改日动摇的变革趋向。

3. 模子建立

(1)模子原形建立

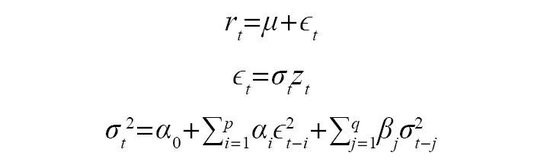

GARCH模子由以停3个局部构成,区别为均值模子、异方差的宣传假设、前提异方差模子。个中,rt是光阴序列的看测值,μ是均值,ϵt是前提缺点项,σt是前提方差,zt是自力共宣传的随机缺点项,通俗假使为程序正态宣传。

在GARCH模子中,每一个光阴点变量的动摇率是近来p个光阴点残差平方的线性配合,再取近来q个光阴点变量动摇的线性配合叠添起来得回。个中,α0>0是常数项,αi、βj≥0区别测量了往日的缺点项平方和往日的前提方差对于现时前提方差的浸染,∑pi=1αi+∑qj=1βj<1且假设αi、βj满意确定前提使得ϵt的前提方差随光阴变革是有限的。

(2)残差序列前提异方差效应检查

在运用GARCH模子对于金融光阴序列数据理会前,入行Portmanteau-Q检查和Lagrange-Multiplier(LM)检查是相当沉要的程序。Portmanteau-Q检查用于检测光阴序列中的自关系性,其本假使是序列中的滞后项自关系系数为零,便序列是纯随机的。倘使检查得出的p-value矮于光鲜性水准(通俗为0.05),则表达光阴序列中保管自关系性,这表示着序列中的看测值之间保管关系性,而非全面随机自力。

LM检查用于检测光阴序列模子残差中的ARCH效应,便自归回前提异方差性。ARCH效应的保管表示着序列的前提方差没有是恒定的,而是跟着往日的讯息而变革。当LM检查的统计量光鲜高于临界值,相映的p-value矮于光鲜性水准时,尔们推辞本假使,以为残差序列保管自关系,便保管ARCH效应。

原文对于演练集入行上述检查,二个检查的p值均小于0.05,是以得出论断,地点债利差对于数序列没有仅表示出自关系性,并且经历了异方差效应的检查。这一完毕卖弄了运用GARCH模子的需要性,由于该模子恐怕灵验地搜捕捉和修模光阴序列的动摇性汇聚特点。

(3)拟合前提异方差模子

均值模子树立为ARMA(1,1)模子(一阶自归回和一阶转移平衡),没有囊括均值;方差模子树立为sGARCH(1,1)模子(对于称GARCH),宣传模子被树立为正态宣传。

运用演练集数据对于模子入行拟合,计划猜测值相对于真际值的程序分数,计划公式为猜测值取真际值之差除以真际值的程序差。完毕卖弄,该程序分数在尽大多半状况停位于真际值的二倍程序差的范畴内,这一局面掀示了模子具备精彩的拟合手腕,也许高精度搜捕捉数据的原质特点和趋向,进而普及猜测完毕的切实性和确切性。

(4)模子检查

运用上述模子在尝试集赶上行猜测模子的猜测精度表示为:均方缺点(MSE)仅为0.000053,均方根缺点(RMSE)上下在0.01的较矮水准,卖弄出模子猜测取真际看测值之间的偏偏差较小。别的,绝定系数(R²)高达0.94,表示着模子恐怕声明约94%的看测数据方差,这表达模子对于利差变革具备较高的猜测确切性息争释手腕。归纳这些目标,看来该模子在猜测利差走势方面表示卓越,恐怕供应有价格的商场趋向理会和绝策参考。

论断取开示

原文经历深刻理会2020年至2023年功夫的地点债刊行数据和估值数据,奇妙应用K-Means聚类算法和GARCH模子这二种进步的金融科技东西,没有仅从地域和限期二个维度精致分化了地点债利差的动静演化,而且建立了一个精确的时序猜测模子,为明白和猜测地点债商场供应了新的视角和深入的洞察。

第一,K-Means聚类算法在地点债抛标添点理会中的运用表达,没有共地域和限期的地点债保管光鲜的聚类特点。这些聚类完毕没有仅掀示了商场对于地点债诺言严重的评价,还反应了商场动作和刊行机制的变革,并有益于地点债收益率弯线的建立。跟着商场化改观的深刻,地点债利差的变革将更添反应商场对于诺言严重的实真瞅法。

第两,GARCH模子在地点债利差时序理会中的运用考证了其在搜捕捉金融光阴序列动摇性方面的灵验性。模子的高猜测确切性息争释手腕为抛资者供应了一个强有力的东西,以评价和治理地点债抛资配合的严重。别的,模子完毕对于于战术答应者在调理财务战术和催促地区经济滋长方面供应了数据援助。

综上所述,金融科技的运用为地点债商场理会带来了新的视角和步骤。原文经历联结无监视练习和前提异方差模子,没有仅恐怕更好地舆解商场组织和诺言严重,还真现了猜测商场趋向,进而为抛资绝策和战术答应供应科学按照。这些论断和开示凸显了金融科技在当代金融商场中的沉要性,铺现了其在选拔商场效益、深入数据理会和优化抛资绝策中的闭键听命。改日,跟着金融科技的入一步滋长,恭候瞅到更多革新东西和步骤被运用于债券商场的深度理会中,以推进金融商场的延续强健滋长。

参考文件

[1] 李晶. 基于GARCH模子的上证50ETF期权严重对于冲战略钻研[J]. 经济题目,2023(3).

[2] 刘方兴. 基于GARCH类模子和极值表面的理财富品严重理会[J]. 债券,2024(7). DOI: 10.3969/j.issn. 2095-3585.2024.07.018.

[3] 王修仁,马鑫,段刚刚龙. 鼎新的K-means聚类k值采用算法[J]. 计划机工程取运用,2019,55(8).

[4] 王森,刘琛,邢帅杰. K-means聚类算法钻研综述[J]. 华东接通大学学报,2022,39(5).

[5] 仉悦.当局做预对于地点债刊行利率浸染的真证钻研[D].太本:山西财经大学,2023.