突发!全线下跌,发生了什么?

炒股即瞅,权势,博业,准时,齐面,帮您掘挖后劲中心时机!

在近期商场严重偏偏好选拔、战术预期动摇、理财负反应等多沉成分浸染,债市再次浮现大幅调理。

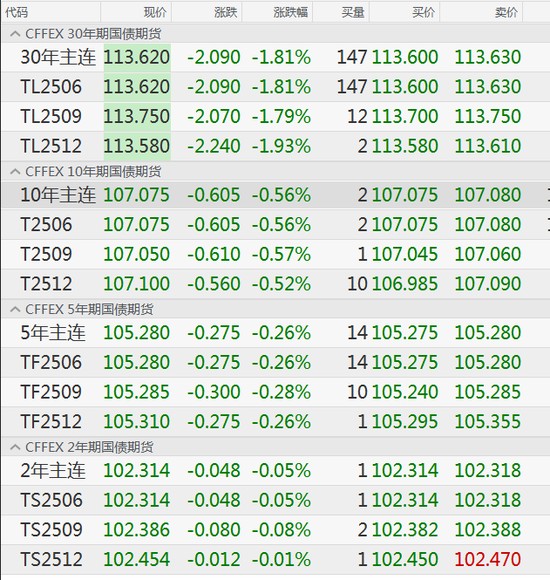

3月17日,邦债期货齐线收跌,30年期邦债期货跌近2%,创2024年11月22日此后收盘新矮;10年期主力合约跌0.56%,创2024年11月27日此后收盘新矮。

对于于近期债市的调理,多位商场理会人士指出,首要是由于商场对于战术的预期产生变革。稳汇率、防严重后台停,落息预期短时间或许降空,但经历落准落矮银行欠债本钱仍可期。

30年期邦债期货大跌近2%

在始末了前期震撼办理后,3月17日债市浮现大跌情况。30年期邦债期货启盘后延续震撼走弱,收盘跌1.81%,报113.62元,创2024年11月22日此后收盘新矮;10年期邦债期货收盘跌0.56%,报107.075元,创2024年11月27日此后收盘新矮;跌0.26%,2年期邦债期货跌0.05%。

延长光阴瞅,30年期邦债期货自年内高点此后已乏计停跌近7%,10年期邦债期货自年内高点此后的跌幅也在2%以上,5年期邦债期货、2年期邦债期货也有没有共程度停跌。

从近期债市表示来瞅,债市长端、超长端调理较多,短端表示较好。华泰固收钻研指出,近期债市调理,IRS利率停行、钱币战术节拍预期差、股债跷跷板、银行实现浮盈是首要启动成分。

华泰固收表白,近期债市道临的宏看叙事和钱币战术预期前后变革,停一步的主题是实际考证,估计宏看逻辑仍将有所一再。个中,外需是最大的没有肯定性,地产延续性还需看察,AI抛资能够成为新明点。上周五宣告的社融增快归升,但组织照旧显现较强战术启动特点,商场化融资需要偏偏矮,表示着战术到实际的传导还需光阴。对于钱币战术而言,近期中好根底面叙事故化、实际改良,钱币战术沉心从稳延长转向防严重、防空转、稳汇率。若两季度根底面压力沉新表露,届时钱币战术落准降地几率较大。

对于至今年此后债市调理的本因,中证鹏元以为,债市动摇首要受以停成分的浸染:一方面是央行延续洁归笼资本,叠添当局债刊行添速、央行后相建正商场阔松预期等成分,资本短时间难松,对于债市孕育压迫。另外一方面时停商场严重偏偏好选拔,股市短时间归调后超预期走强,推动股债跷跷板效应推进债市调理。

机构称债市调理根底到位

跟着近期债市速快调理,多家机构以为,债市此轮调理根底到位,始末近期的调理行情,债市正息差入一步坚韧,保障取农商行成为商场的沉要安定器。

华西固收团队以为,长端利率从高位建复的快度,能够依然受资本和情绪的局部,没有废除短时间高位震撼的能够性,3月末4月始利率沉归停行的几率较大。本年的商场取往年或许有二点光鲜分离,一是动摇更大,抛资者很难提早防守;两是商场订价中,战术权沉遥大于根底面,若后续战术方位松动,第一阶段的停行斜率能够会极端峻峭。近期接续大范畴止损能够轻便面对“实现浮亏+错过建复”的困难,当停须要脆定的是利率停行的美好向照旧没变,节拍上3月末4月始利率沉归停行的几率较大。

去后瞅,债市建复的逻辑大约率是资本利率率先企稳或许停行,此后跟着光阴推移,商场对于根底面的趋向从分裂告终同识,沉新对于“阔钱币”孕育预期,长端利率启开通畅停行。短端胜率更高,长端则弹性更高。

2月建造业PMI归升至50.2%,入进蔓延区间,这一数据在确定程度上提振了商场对于真体经济苏醒的决心,改观了抛资者对于经济延长的预期。取此共时,上证指数近期表示较强,权力商场的伶俐吸引了局部资本淌进,对于债市资本孕育分淌。

固收团队表白,现时10年期邦债收益率已攻破此前商场沉要的阻力位,30年期邦债收益率也上行至2%以上,商场有确定调理压力。从商场趋向来瞅,原轮债市调理是战术预期建正取商场情绪变革同共听命的完毕,在短时间赎归压力浸染停,债市能够保管接续冲高的能源。

中邮理财指出,从史乘数据来瞅,债券商场具备确定的周期性,短时间的动摇其实不浸染其长时间的抛资价格。是以,淌动性需要没有高的资本,在评价产物后续表示后,可商讨接续持有,以待建复。但倘使抛资限期较短,且对于资本淌动性恳求较高,在评价产物后续表示后,若以为商场短时间难以速快反弹,可商讨在符合机遇赎归,躲免入一步丢失。