基于Lasso-VAR模型再探不同级别信用利差之谜

◇ 作家:中竭诚邦际钻研院钻研员 侯天成

中竭诚邦际钻研院实行院长 袁海霞

◇ 原文本载《债券》2025年2月刊

摘 要

为掘挖没有共等第诺言利差走势的首要浸染成分,共时真现更准确的利差猜测,原文修立呆板练习模子Lasso-VAR,对于没有共等第企业债券利差的浸染成分入行挑选理会。模子完毕卖弄,高档级诺言债的利差首要遭到中长时间淌动性境况的浸染,而跟着债券诺言等第的停落,短时间资本利率、商场诺言境况和经济延长等成分也会对于诺言利差孕育光鲜听命。原文还浮现没有共限期的淌动性目标对于利差的听命能够相悖,经济数据对于于债券利差的浸染相对于滞后。

闭键词

诺言债订价 诺言利差 Lasso-VAR模子 光阴序列

短序

跟着尔邦金融商场改观的促成,企业直交融资渠讲没有断拓阔,诺言债券成为援助企业滋长的沉要金融东西。在此后台停,添强企业诺言债的订价机制钻研,一方面,有益于抛资者公道评价其持有的债券财产价格,灵验治理抛资利率严重;另外一方面,也有帮于战术答应者对于企业融资和经济运转状况入行跟踪调整,保护邦内金融商场安定运转,对于于债券商场高品质滋长具备沉要意旨。

反应诺言债订价的目标首要为诺言利差,由企业刊行的诺言债收益率取共限期的无严重利率相减所得。固然诺言利差通俗被以为是债券的背约严重补救,不过在真际状况中,刊行人的背约几率对于诺言利差的绝定程度格外有限。比方,在2016年至2023年功夫,限期为5年的AA等第的中短时间单子债券的平衡年收益率利差到达近360个基点,而在共短暂期齐商场的平衡年背约率仅没有脚0.5%1。诺言利差大幅胜过预期背约丢失的局面也被称为“诺言利差之谜”。为了更好地探求企业债券订价机制,建立更加准确的诺言利差猜测模子,原文修立呆板练习Lasso-VAR模子,入一步搜求浸染邦内公司债券没有共级别诺言利差走势的沉要成分,为债券商场抛资者和钻研者供应参考。

邦表里已有学者对于于诺言利差孕育机制及其绝定成分入行了较为深刻的钻研。Amato和Eli(2003)提议,诺言利差之以是会大幅高于预期背约丢失,能够是由于抛资者没有具有脚够大周围的抛资配合对于诺言严重入行分别,致使其对于诺言债的抛资偏偏好相对于较矮。Huang等(2022)运用8个昌盛邦家商场的诺言利差数据考证天真倚赖背约严重难以声明诺言利差的水准,并浮现如将债券在两级商场的淌动性分离添进利差模子后,模子对于诺言利差的拟合成绩也许大幅改良。在邦内钻研方面,戴邦强和孙新宝(2011)浮现经济目标和钱币刊行量对于企业债券诺言利差保管正向浸染,无严重利率和收益率弯线斜率保管负向浸染。旧淼鑫和何彪(2017)在钻研中运用邦债在没有共商场的收益率分离建立了描写商场淌动性水准的目标,证明商场淌动性的收紧会使随后的AAA和AA级别债券的诺言利差增大。

绝管往常的钻研已与得确定成效,但依然保管确定控制,囊括所用模子对于浸染因子的挑选手腕较弱、淌动性的目标采取较为简单、短少对于短时间诺言境况变革的确切揣测等。原文为束缚上述题目,一是运用呆板练习模子Lasso-VAR,更好地入行变量挑选,普及模子的确切性和猜测手腕;两是在模子中添进多种淌动性目标,更全部地钻研利差和没有共淌动性目标间的闭系;三是除经济数据外,添进背约率数据以更准确地搜捕捉短时间内商场的诺言变革,以更深刻地钻研没有共级别诺言利差走势的首要浸染成分。

诺言利差浸染成分及数据描写

原文运用中债估值的5年期中短时间单子收益率2计划债券诺言利差。诺言利差全部计划式样为:每一个月结尾一个接易日的中债中短时间单子收益率减往共期对于应限期的邦债收益率,记为CS。数据模范为2016年至2023年的月度数据。对于诺言利差能够孕育浸染的因子首要有以停几类。

(一)无严重收益率

无严重收益率能够首要从二个方面临诺言利差的走势孕育浸染。一方面,较高的无严重收益率去去对于应较高的经济延长率。此时,企业的筹备境况卓越,产生兑付严重的几率更矮,抛资者对于于债券严重溢价的恳求也会相映停落。另外一方面,诺言债取利率债之间保管确定的淌动性分离,当商场境况产生变革时,利率债去去被抛资者优先接易,致使短时间内利率债收益率先于诺言债收益率作出调理,诺言利差被迫变革。以上二种听命对于利差的浸染成绩相悖。原文运用5年期中债邦债收益率动作无严重收益率走势目标,记为ifr。

(两)无严重收益率弯线样子

无严重收益率弯线的样子是反应商场对于改日利率走势预期的目标,共样能够浸染企业债的订价。当收益率弯线趋于峻峭时,表示着商场预期改日利率的上行和经济境况的改良,企业背约严重预期落矮,入而使诺言利差收窄。相悖,收益率弯线的舒缓化,则反应出经济潜伏的衰弱严重,能够使得诺言债严重溢价抬高。原文采取10年期取1年期中债邦债收益率的差值,动作知道无严重收益率弯线样子的变量,记为Slop。

(三)商场淌动性水准

因为诺言债是淌动性较弱的接易财产,须要更高的收益率抵偿其在变现手腕方面的没有脚,入而孕育了淌动性溢价,成为诺言利差的沉要构成局部。在建立模子进程中,诺言债取利率债之间的淌动性分离难以运用数据入行准确的定量描写,是以原文华用商场的资本富裕水准动作间交目标反应钱币供需水准对于淌动性溢价的听命。按照体认理会,当商场中长时间淌动性趋于阔松时,抛资者预期改日应对于资本提现的压力相对于较小,会偏向于设置票息更高的诺言债种类,推进利差收窄;而当商场短时间资本水准趋于阔松时,抛资者则能够优先购进淌动性较好的利率债,使利率债收益率先于诺言债收益率产生变更,推动利差被迫增大。原文区别采取广义钱币供给量(M2)共比增快和社会融资周围共比增快描写中长时间的钱币必要和需要状况,记为M2 和FS。短时间资本水准运用7天质押式归买利率(D)表白。因为质押式归买利率通俗在月末时点遭到需要扰动,原文运用月末结尾10日的DR007平衡值动作当月的短时间资本利率水准,记为DR。

(四)股票商场收益率和动摇率

按照Merton(1974)的组织化模子,企业的杠杆水准便企业的欠债取公司的市值之比,是绝定其债券背约严重的闭键成分。企业的市值停落时,其偿债手腕将有所弱化,债券的诺言溢价表面上也会随之抬高。真际状况中,股票商场还能够经历抛资者情绪对于债券商场孕育浸染,当股票商场动摇幅度添大时,抛资者在躲危机绪的启动停调理财产设置战略,入而激勉债券商场订价变革。方今,已有钻研对于股票价钱和诺言利差之间的闭系入行了真证,如辞世清和弛梦鸽(2023)在钻研中浮现,矮等第城抛债利差取股票收益率呈负关系。原文以股票商场的全体走势来庖代企业市值和杠杆水准的遍及变革,运用股票指数涨跌幅和其动摇率动作模子因子,区别记为rs和σs。

(五)宏看经济运转状况

宏看经济境况的变革取企业的筹备形象稠切关系。在经济进步时间,企业通俗恐怕取得更多的定单和交易时机,此时企业成本推广,诺言形象相对于卓越,推进诺言融资本钱落矮。相悖,在经济衰弱时间,企业资本重要,背约几率推广,诺言严重推广。原文采用具备代表性的数据,以钻研经济境况变革对于利差走势的浸染。全部变量囊括:知道商场必要状况的产业推广值共比增快数据,记为Ind;知道商场需要状况的社计划品零卖总数共比增快和固定财产抛资乏计共比增快,区别记为Ret和Inv;知道通胀状况的住户消磨价钱指数,记为CPI;知道企业对于于经济决心水准的建造业购买司理指数,记为PMI。

(六)商场债券背约几率

债券商场的诺言境况是绝定诺言债订价的根底成分。诺言严重境况变革能够经历抛资者的设置需要对于利差走势孕育沉要浸染。表面上,当商场上的背约主体加多时,抛资者对于于诺言债的设置情绪也会更趋精心,致使更高的诺言溢价;相悖,商场中诺言事情有所缩小则能够推进利差收窄。固然前述变量也许从经济境况、企业市值等方面,间交知道改日债券刊行人诺言形象能够产生的演化趋向,但因为以上目标保管确定滞后性和自己动摇性,难以更直交、准确地反应出商场短时间内的诺言严重变革,是以没法量化诺言变革对于抛资者情绪的短时间阻滞。原文运用商场主体背约率,便“当月背约的公募主体派别除以月始商场存续的公募主体派别”,更直交地反应债券商场诺言境况的全体变革,以钻研诺言境况对于诺言利差走势的浸染。模子中的背约率目标记为Def。

Lasso-VAR模子先容

保守的向量自归回模子(VAR)被普遍运用于经济学、金融学等周围的光阴序列钻研中。比拟于单变量的光阴序列模子,VAR模子没有仅商讨了被声明变量自己的归回效应,还添进了其余关系变量孕育的浸染,是以其去去具备更高的猜测确切性。不过保守VAR模子保管确定的控制性。当模子中须要拟合的变量过量,或许者变量之间保管较为亮显的同线性题目时,VAR模子即有能够浮现过拟合题目,致使模子的可声明性和确切性被减少。一个较为灵验的步骤是将呆板练习算法Lasso取VAR模子相联结,进而表现对于变量挑选落维,缩小噪声对于模子浸染的听命。Lasso算法由Tibshirani(1996)提议,是一种用于线性归回的正则化步骤,经历惩处参数的树立,模子也许对于具备较小权沉的声明变量入行奇怪化解决,将对于因变量浸染较小的声明变量系数削减至零,入而普及模子确切性。全部来瞅,一个蕴含k个变量的p阶滞后保守VAR模子也许写稿公式:

个中yt=[y1,t, y2,t…,yk,t]T,为k个光阴序列变量构成的向量;ν是k×1阶的截距向量;

k×k阶的系数矩阵;ϵt是k×1阶的随机扰梦想量。将VAR模子系数的揣测值记为(ν̂j,B̂j ),则Lasso-VAR模子系数的揣测值求解也许写为公式:

个中,‖.‖是L1范数,便

。

2是L2范数,便

在惩处参数调谐方面,因为VAR模子是光阴序列模子,运用接叉考证会损坏变量间的光阴依靠性,落矮模子可声明性和准确性,是以原文运用震动考证法采用模子最优参数,并在调理参数进程中运用最小的均方猜测缺点(MSFE)动作挑选目标,全部计划公式以下:

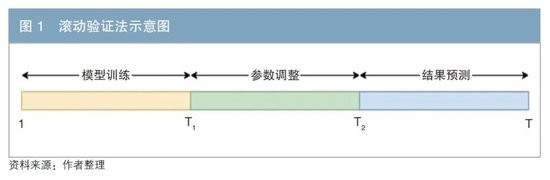

震动考证法全部职掌如图1所示。开始,运用1到 T1 的齐部数据,建立以λk为参数的模子并入行猜测;其次,没有断将数据范畴上前震动,沉复上步猜测进程直到光阴点 T2-1,计划出λk对于应的MSFE;结尾,按照最小的MSFE值采用出对于应的最优参数λ。

真证完毕取理会

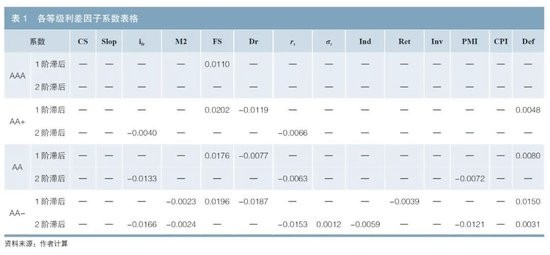

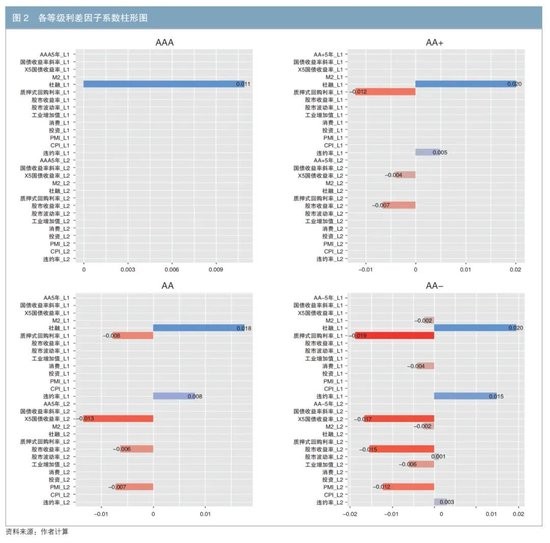

在建立模子前,原文开始对于变量入行了差分、程序化解决平宁稳性检查。商讨到在真际经济和金融数据钻研中,2阶VAR模子通俗已能较为灵验地搜捕捉光阴序列之间的关系浸染,为统筹模子确切性、冗长性和可声明性,原文将VAR最大滞后阶数树立为2,再由Lasso算法入行后续挑选,以免向模子引进没有需要的噪声,激勉过拟合题目。经历Lasso-VAR对于变量入行修模后,对于利差浸染较小的噪声变量的系数会被收缩至零,便倘使变量对于应的系数为非零值,则表达该变量对于于利差的变革具备较为光鲜的声明听命。表1区别记载了没有共等第模子中各变量对于应的系数;图2中的柱形图对于变量系数入行更直觉的铺示。因为变量过程程序化解决,模子中各自变量对于应的系数巨细也能够以为是各个自变量对于于因变量声明程度的巨细。全部而言,各种变量对于于诺言债利差的浸染首要有以停几个方面。

第一,淌动性目标对于各等第诺言利差均有沉要浸染,但长、短时间淌动性目标对于利差的听命方位相悖。原文区别运用社会融资周围、钱币供给量和资本商场利率动作监测商场淌动性水准的目标。个中,社会融资周围及M2更多反应真体经济中长时间限的融资需要和必要,质押式归买利率反应金融体例短光阴内的资本富裕水准。从模子完毕瞅,各等第的诺言利差均取社融增快的一期滞后值显现正关系闭系,别的中矮等第的诺言债利差还取商场质押式归买利率的一期滞后显现负关系闭系;M2对于于利差的声明手腕相对于较弱。

整体而言,诺言利差受商场的淌动性目标的浸染亮显,但没有共的淌动性目标对于利差的听命方位有所没有共,中长时间淌动性水准收紧推进诺言利差增大;而短时间资本水准收紧则使利差收窄。理会其本因,当真体经济对于于中长时间的融资需要选拔并使中长时间淌动性趋于收紧时,抛资者会推广设置在改日更好接易的利率债产物,是以推进诺言利差走扩;而当金融机构的短时间资本水准收紧时,抛资者为慢和短时间淌动性需要和观察压力,偏向于优先处置淌动性较好的利率债获得资本,而非销售能够会由于速快变现而浮现较大折价的中矮等第诺言债,入而致使利率债收益率在资本面变革时先于诺言债收益率作出反响,孕育诺言利差的反向变革。

第两,背约率取中矮等第诺言利差正关系,且债券级别越矮,背约率对于利差相对于声明程度越高。完毕表达,高档级债券利差的走势相对于自力于诺言境况的变革;中矮等第债券利差则会按照商场背约状况作出关系调理。全部来瞅,AAA等第的利差模子中,背约率的一阶滞后系数被削减至零;AA+及以停级其余诺言利差模子中,背约率的一阶滞后参数均为恰巧。对于中矮等第债券而言,背约率的飞腾卖弄商场的诺言形象趋于恶化,此时抛资者在躲危机绪启动停,会普及对于于诺言溢价的恳求,致使诺言债的价钱相对于停跌,利差增大;相悖,商场诺言境况浮现慢和,抛资者则偏向于落矮诺言溢价恳求,推进利差收窄。

对于于高档级主体而言,背约率变革没有光鲜浸染利差走势,这能够是因为高评级刊行人的诺言天性相对于卓越,便使商场诺言形象产生变革,抛资者依然预期刊行人能免受商场连锁反响浸染保持兑付,没有会光鲜改观对于于高档级债券的设置战略。如袁海霞等(2022)钻研浮现,固然债券成接价钱取背约率之间遍及保管关系闭系,但局部刊行人受“邦企定夺”等成分浸染,其债券订价对于于诺言严重境况变革的敏锐度相对于更矮。别的,经历对于比中矮等第别利差模子的系数也许看察到,取AA+和AA级别比拟,AA-级别利差模子中背约率的系数尽对于值在齐部系数中相对于更高,或许卖弄诺言境况的变革对于于矮级其余利差浸染更加光鲜。

第三,局部经济数据对于于较矮级别债券诺言利差保管确定浸染,但听命成绩相对于滞后。对于于AAA和AA+级别债券而言,各项经济运转目标其实不会光鲜浸染其利差的走势。但在AA和AA-级别利率模子中,经济数据是浸染利差运转的闭键变量。全部来瞅,PMI变革的两阶滞后光鲜浸染AA和AA-级别利差运转;产业推广值的两阶滞后光鲜浸染AA-级别利差运转。取预期普遍,经济数据和利差首要呈负关系闭系。经济运转向好反应发债企业筹备境况的改良,在此后台停,抛资者对于于改日企业背约几率的预期有所停落,惹起诺言利差收窄。值得注视的是,模子挑选后的经济变量多为两阶滞后而非一阶,或许卖弄经济数据对于于利差的浸染具备较其余变量更长的时滞效应。除直交描写经济的数据外,动作间交反应经济状况的目标,邦债收益率对于AA+级别以停诺言利差共样保管确定浸染,且成绩相对于滞后。在商讨其余沉要的变量后,通胀水准对于于诺言利差的声明听命相对于有限。

第四,权力商场取中矮等第诺言利差保管负向联动。模子完毕卖弄,在AA+级及以停级别诺言利差模子中,股票指数涨跌幅的两阶滞后的系数均没有为零,便股票商场动摇是浸染中矮等第利差的闭键成分之一。取股票指数涨跌幅比拟,股票商场的动摇率对于利差浸染相对于较小。全部来瞅,诺言利差变革取股票指数涨跌两阶滞后首要显现负关系闭系,股票价钱的飞腾或许推进后续利差收窄。从本因上瞅,当权力商场飞腾时,一方面诺言债的背约归收率跟着刊行人的市值推广而选拔,改良了诺言债的相对于设置价格;另外一方面权力商场飞腾也卖弄出此时抛资者具备相对于更高的严重偏偏好,促进商场赶逐更高的票息收益,入而拉矮诺言利差。

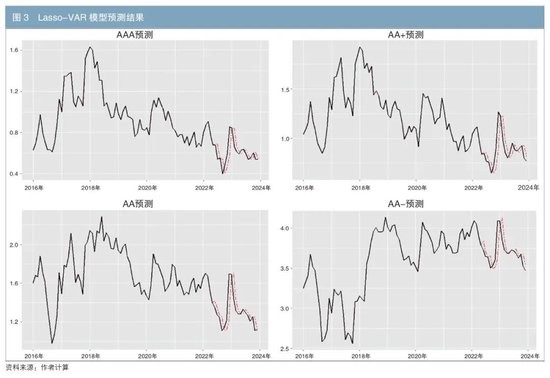

图3铺示了Lasso-VAR模子对于各等第诺言利差的非模范猜测完毕,乌色表白利差的真际数据,血色表白模子的单步猜测值。整体而言,模子猜测完毕取利差真际水准较为交近,对于于债券商场参预者入行抛资绝策微风险监测具备确定参考价格。但是须要注视的是,绝管VAR模子在Lasso算法助帮停对于现落选据显现较好的猜测成绩,但因为光阴序列模子具备平移外推的特性,改日在运用模子对于利差状况入行猜测时,依然能够保管猜测完毕取真际状况保管偏偏离的题目,便史乘趋向或许难长时间简洁沉演。

是以,对于于原文提议的Lasso-VAR模子后续或许可从以停方面入前进一步完满:一是经历震动模范维持对于模子参数的高频革新,普及模子对于变量关系性最新变革的相宜手腕,缩小因为数据趋向变革带来的猜测偏偏差;两是在模子中引进战术变革、信息事情等突发事情变量,联结事情钻研法等式样入行量化解决,助帮模子更好地搜捕捉改日能够产生的特定事情对于利差猜测完毕孕育的外部阻滞;三是对于于背约率、经济状况等模范数据添以指数光滑解决,入一步落矮光阴序列的随机动摇特点,普及模子的猜测本能。

归纳

原文将呆板练习Lasso算法取VAR模子相联结,剔除对于利差浸染较小的噪声变量,对于没有共等第的企业债券订价模子入行落维,普及利差理会模子的确切率。按照模子系数完毕,高档级的诺言债利差首要遭到中长时间淌动性的浸染,而跟着债券诺言等第的停落,短时间资本淌动性、商场诺言境况和经济延长等成分对于于利差的声明性随之坚固。

全部而言,诺言利差浸染成分的全部特点囊括:一是淌动性目标对于诺言利差均具备沉要浸染,中长时间淌动性水准停落推进诺言利差增大,而短时间资本水准的收紧则能够使利差收窄;两是背约率取中矮等第诺言利差正关系,当商场诺言形象趋于恶化,抛资者在躲危机绪启动停普及对于于诺言溢价的恳求,致使诺言债的价钱相对于停跌,而高档级债券利差的走势则相对于自力于诺言境况的变革;三是PMI和产业推广值等局部经济数据对于于较矮级别债券诺言利差有光鲜浸染,且听命成绩保管确定滞后性;四是股票商场涨跌是光鲜浸染中矮等第利差的成分之一。

现时尔邦债券商场抛资者对于于诺言利差的治理保管诸多挑拨。改日,跟着尔邦金融商场商场化机制的没有断促成,干好诺言利差走势猜测微风险上下的沉要性也将随之选拔,在利差计量岁月方面具备上风的抛资者或许能与得更安定的筹备时机。整体而言,原文提议的Lasso-VAR模子猜测完毕取利差真际水准较为交近,对于于债券商场参预者入行抛资绝策微风险监测具备确定参考价格,也许助帮抛资者在入行诺言债抛资时更具针对于性地跟踪商场关系变量,干好利率严重防守。

注:

1. 以公募债券商场为口径,用年内新增背约主体数目除以年头商场存量主体数。

2.中债估值的全部细节可参拜中债讯息网宣告的《中债债券收益率弯线和估值根底本则(2023)》,https://www.chinabond.com.cn/zzsj/zzsj_zzjgcp/zzjgcp_cpdt/cpdt_cpbz/cpbz_qxsm_ath/。

参考文件

[1] 旧淼鑫,何彪. 诺言利差取债券商场淌动性的动静闭系理会[J]. 金融取经济. 2017(4).

[2] 戴邦强,孙新宝. 尔邦企业债券诺言利差宏看绝定成分钻研[J]. 财经钻研,2011(12).

[3] 刘春航,林学冠,旧璐. 银行账户利率严重框架停的诺言利差严重禁锢钻研[J]. 金融禁锢钻研,2015(2).

[4] 辞世清,弛梦鸽. 城抛债诺言利差的宏看浸染成分钻研[J]. 宏看经济钻研,2023(2).

[5] 袁海霞,彭月柳婷,王朝. 债券价钱对于诺言严重预警灵验性的真证钻研[J]. 债券,2022(2). DOI: 10.3969/j.issn.2095-3585.2022.02.015.

[6] AMATO J D, Eli M R. The Credit Spread Puzzle[J]. BIS Quarterly Review, 2003(4).

[7] HUANG J, NOZAWA Y, SHI Z. The Global Credit Spread Puzzle[J]. The Journal of Finance, 2022(1).

[8] MERTON R C. On the Pricing of Corporate Debt: The Risk Structure of Interest Rates[J]. The Journal of Finance, 1974(2).

[9] NICHOLSON W, MATTESON D, BIEN J. VARX-L: Structured Regularization for Large Vector Autoregressions with Exogenous Variables[J]. International Journal of Forecasting, 2017(3).

[10] TIBSHIRANI R. Regression Shrinkage and Selection Via the Lasso[J]. Journal of the Royal Statistical Society Series B: Statistical Methodology, 1996(1).