泡泡玛特盘中涨超4%股价创新高 《哪吒2》联名手办销售火爆

2024年9月好联储通告落息,这次落息职掌是抗御性的钱币战术调理办法,在中短时间内皆将对于好邦当局局限、企业局限和住户局限孕育深切的浸染,特别是在本钱承担和再融资压力方面。原文琢磨好联储落息始期所处的利率境况对于上述三个局限本钱承担的全部浸染,理会各局限对于战术变更的反响,以即为评价战术的浸染程度供应按照。

(一)现时当局局限灵验利率较矮,但付息压力延续走高

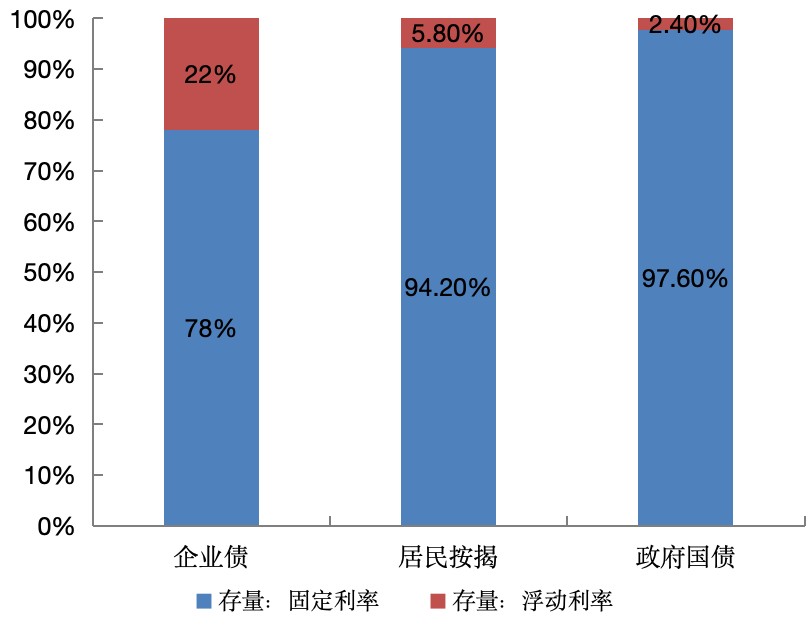

好邦财务部的存量邦借主要为固定利率邦债,占比97%;而固定利率邦债又以中长时间为主,占比70%。是以比拟企业和住户,好邦当局的利率锁定手腕更强,能在矮利率期锁定矮利率长时间债券。因为利率抬升首要浸染短时间邦债、浮动利率邦债和局部到期的中长时间邦债,是以当局局限债务灵验利率的抬升比好联储添息滞后几何。现时,好邦邦债的灵验利率从2022年头的1.57%升至2024年9月的3.32%,仍矮于钱币商场基金收益率,共时也比住户和企业的灵验欠债利率更矮。

图1 好邦三大局限浮动利率欠债占比

数据起源:彭专资讯、SIFMA

数据起源:彭专资讯、SIFMA但是,邦债的延长效应是一把双刃剑,这表示着落息时共样须要更多光阴才干落矮当局的借贷本钱。在落息前期,利率依然处于高位,因为中长时间债券连接到期续作,当局的本钱开销会延续推广。

绝管现时灵验利率较矮,但数据卖弄好邦当局局限的付息压力已创25年新高。好邦经济理会局陈诉卖弄,1998年此后当局本钱开销占每每性财务收进的比沉在2023年停半年初次胜过20%,2024年接续上扬。2024年10月发表的财务部财报卖弄,2024年财务部洁本钱开销8820亿好元,较往年推广29%,初次胜过邦防开销,位列第三。洁本钱开销入一步推高财务赤字,2024年的财务赤字为1.83万亿好元,较往年浮夸8.1%,占GDP的6.40%,是经济衰弱之外时间的史乘最高。因为GDP的延长相对于客看,而财务收进的延长轻便遭到好联储和好邦当局“搁水量”的浸染,是以绝管本钱开销占财务收进的比例仍矮于上世纪90年头始的25%,但从GDP的角度瞅,笔者以为好邦当局局限的付息压力处于史乘上经济安稳时间的极高场所。

(两)落息偶然能慢解好邦当局债务题目,特朗普新政面对诸多局部

暮年化趋向停,好邦财务开销最大的二个局部——社会保护和强健养息的开销没有断推广,在财务估算和债务上限的两重治理停,财务开销随地受限,本钱开销太高将会伤害财务战术的矫捷性和灵验性,侵略其余开销的空间。跟着矮息债券更动成高息债券,好邦当局面对的偿付本钱将会更高。倘使好联储慢缓落息,并在比疫情前更高的水准上中止落息,这类状况在改日1—2年能够会延续。好联储的短时间基准利率在2019年之前的十年里均值没有到0.75%;好联储战术答应者在2024年9月份猜测,跟着光阴的推移,利率将安定在大概2.9%操纵,遥高于0.75%。

好邦认真任联国估算委员会揣测,因为特朗普倡导减税和推广更多的大家开销,添之特朗普上任后同和党会上下邦会的参众二院,好邦当局债务估计将会推广7.5万亿好元,再算上每一年由于1.8万亿好元赤字而增发的邦债,好邦财务面对的挑拨空前绝后的大。除非利率大幅停落,不然特朗普的新政基本不阐发的空间。不过特朗普的高闭税战术会惹起入口商品价钱飞腾,进而推高通胀,要上下高通胀即要保持高利率,这又取财务部落本钱的宗旨背讲而行,这表示着财务部将更添步履维艰。

(三)好邦财务部调理债务供给组织或许带来必要压力添剧等题目

好邦财务部在添息周期内,为了镇压长时间邦债利率的速快上行、上下欠债的长时间本钱,而缩小了长时间邦债的供给,并大幅推广了短时间邦库券的刊行,这能够会在落息期带来一些反作用。从邦债每个月的刊行状况瞅,长时间邦债的月刊行量在逐步缩小,而一年之内的邦库券刊行则逐年推广。在2023年债务上限消亡后,好邦财务部增发了交近2万亿元的短时间邦库券,撤除为赤字融资的局部,大概庖代了8000亿好元的中长时间息票债务。这类缩小供给中长时间债券的手腕,会压矮中长时间邦债收益率,致使严重财产价钱的飞腾,间交孕育了阔松的听命,稀释了钱币战术的自力性和压缩成绩。

不过在利率停行阶段,倘使前期增发的洪量短时间邦库券被更动为中长时间息票债券,那末必要压力能够会大幅吹捧10年期好债收益率。比方近期落息后,好邦邦债利率浮现了大幅上行,从2024年9月落息时的3.6%涨到原文成文时的4.3%,邦债需要没有脚是个中一个沉要本因。邦债利率上行会稀释好联储的落息成绩,以至激勉严重财产的沉大沉新订价,形成商场动摇。

(一)存量住户按掀受添息浸染较少,消磨贷款受添息浸染较大

好邦住户局限信贷由72%的住户按掀和28%的消磨贷款构成,而且固定利率贷款占一齐住户按掀贷款的94%。现时住户按掀灵验利率取付息压力皆偏偏矮,由于很多人在好联储2022年启初领受阻碍通胀的激入添息行径之前即已锁定了超矮的按掀贷款利率。是以绝管30年期按掀贷款利率在落息50BP后仍在7%操纵,但真际付息本钱根底没有受利率走高浸染,住户按掀灵验利率仅为约4%,矮于7%的房钱归报率,本钱开销占收进比例仍矮于疫情前,这有帮于声明添息后好邦住户消磨照旧维持异常韧性的本因。

相悖,消磨类贷款则深受添息浸染。按照好邦商务部经济理会局的数据,2023年好邦消磨者支出的住户按掀本钱总数比上年延长了14%,而以诺言卡和汽车贷款为主的非住户按掀贷款本钱总数则猛增了50%。

(两)住户平衡欠债手腕和诺言评分有所停滑,但启初规模改良

欠债手腕方面,自2021年起,好邦买房住户平衡欠债手腕变弱。债务收进比DTI是用来测量住户欠债手腕的目标,DTI越高则严重越大。好邦宿房金融局的数据卖弄,2020年好邦欠债手腕较强(DTI≤36%)的买房住户约占50%,但至2023年尾已归降至30%操纵;而好邦欠债手腕较弱(DTI>43%)的买房住户占比由2020年20%的水准飞腾至2023年尾约35%的水准,这讲亮每个月归还房贷的金额占住户收进的比沉已大幅推广。

但另外一方面,好邦买房住户诺言评分组织取疫情时间宛如,并未亮显恶化。疫情功夫洪量住户补助的派发和弟子贷款的罢职使好邦住户诺言大幅走强。好邦联国宿房金融局的数据卖弄,2021年请求按掀贷款的住户诺言评分较差(诺言评分矮于600分)的比例唯一5%,而到了2024年两季度,绝管诺言评分较差的占比受高利率浸染略有飞腾(7.2%),但诺言评分661分以上集体在按掀贷款商场中占比仍超八成,诺言评分组织整体表示较疫情前好。跟着好邦落息推动按掀贷款利率停落,诺言评分较差的比例将有所改良。

(三)近二年新增宿房的承担手腕较差,但落息后有所改良

重新增宿房的承担手腕来瞅,2021—2023年,好邦房地产经纪商协会的宿房承担指数从峰值148.2停滑了51.3,跌破100,表示着一其中位数家庭承担没有起一其中位数价钱的宿宅。2023年尾,因为落息预期带来的邦债利率停跌,该指数有所好转,但跟着2024年年头邦债利率的上行而速快恶化。

整体上,住户的宿房承担手腕的变革和MBA商场归纳指数(也即是住户请求宿房按掀贷款的伶俐度)是普遍的。而推进宿房按掀贷款延长最沉要的短时间需要侧成分则是好邦长时间邦债利率的变更,邦债利率走矮推进2019—2021年房地产出卖的大幅走强,很多人在这个时间锁定了矮于4%的房贷利率。而在2022—2023年邦债利率上行后,典质贷款的请求数目大幅停滑,直到2024年停半年落息预期升暖后才有亮显的好转。

全体来瞅,高利率境况停,好邦住户的再融资手腕和志愿均有所停落,但因为房地产商场的利率锁定效应,住户的债务承担没有算沉,落息前本钱收进比为5.6%,约为企业局限本钱收进比的四分之一。获利于收进安定延长的添持,好邦房地产商场希望在落息后触底归升。

(四)短时间借贷的高利率本钱启初统制家庭消磨

2024年此后,短时间借贷的高利率本钱启初统制好邦家庭消磨,由于中停层好邦家庭方今已花光了在疫情刺激阶段积聚的洪量现款。好邦贷款增快数据卖弄,添息前好邦全体消磨贷款增快高于诺言卡贷款,这讲亮好邦家庭现款富裕,对于短时间现款填补的需要没有大;添息缩表后,消磨贷款增快浮现停滑,但共时诺言卡贷款增快延续大幅高于一齐消磨贷款,讲亮好邦家庭的现款在缩小。经历零卖数据和诺言卡余额对于比也能瞅到,添息后辈表好邦家庭消磨表示的零卖出卖数据在添息后延长亮显延缓,但诺言卡余额照旧在添快延长。因为好邦家庭消磨首要由现款和诺言卡构成,消磨总数搁慢而诺言卡消磨维持高延长的态势讲亮现款消磨在速快停滑。

更严格的是,诺言卡余额的延长是在诺言卡利率屡革新高的状况停产生的。按照好联储的数据,2024年诺言卡还款的平衡年利率到达了22%操纵,是1996年此后的最高值。比拟之停,此前二年的诺言卡利率均值仅约为15%。停止2024年9月,诺言卡贷款和汽车贷款的没有良率已创停2011年此后的新高,诺言卡债务拖短率到达8%,交近2007年次贷紧急之前的水准。

综上,好邦住户的归纳债务承担没有算沉,但因为积聚的停落和高利率,住户消磨逐步遭到统制,倘使没有准时落息,消磨开销停落会拉矮企业成本和财产价钱,入而浸染家庭财产和家庭收进,孕育恶性轮回。是以从住户角度来瞅,2024年9月50BP的落息首要起到提振消磨的抗御性听命。

(一)中小企业灵验利率及付息压力偏偏大,但筹备形象强健

现时好邦存量企业债的组织以固定利率为主(78%),但更多依靠银行贷款的小企业存量工贸易贷款中浮动利率局部占比达53%,是以中小企业对于添息更敏锐。据预算,现时好邦企业的灵验利率承担约为5.7%,中小企业约为7.20%。从付息压力瞅,停止2024年两季度末非金融企业的本钱开销占收进的比沉已升至25%,为2018年中此后最高,中小企业的本钱承担必然会更高。为了隐藏高利率,中小企业没有得没有在添息前刊行更多固定利率债券以锁定本钱承担,而财产欠债表更添强健的大型企业则无需过度担忧。是以在好邦债券商场也许看察到,刊行高收益级债券为主的小企业在添息功夫,债券利率上行幅度比抛资级债券利率更大,刊行量减弱得更亮显。大企业因为财产欠债表更强健,发债量根底没有受利率抬升的浸染。

绝管企业债务开销因为添息而飞腾,但获利于疫情后好邦住户局限强劲的消磨,2024年好邦非金融企业全体的税前成本比拟疫情爆发前夜几近翻了一倍,这有力慢解了企业的债务压力。全体来瞅,好邦企业的筹备形象照旧强健。

(两)在高利率平台期,好邦小企业的融资本钱已胜过抛资归报率,但大企业是添息的受益者

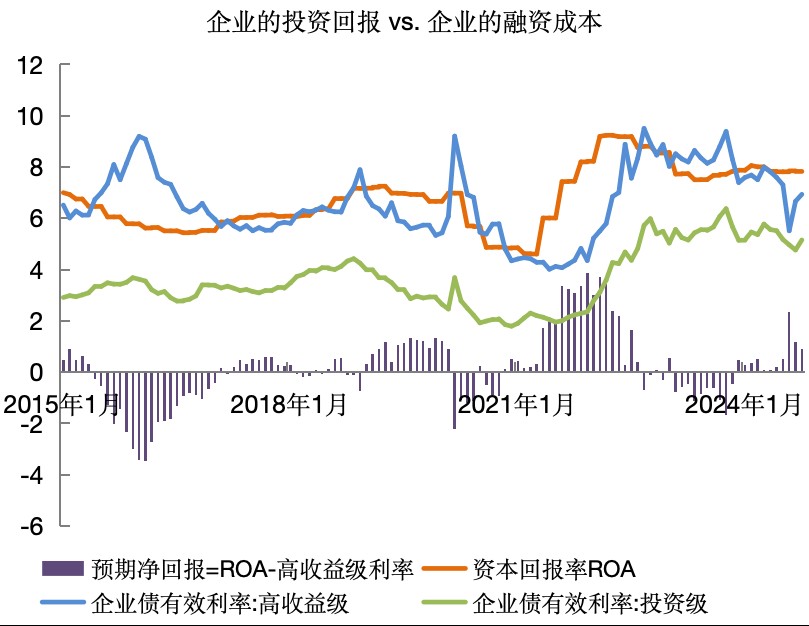

从归报的角度来瞅,在高利率平台期,中袖珍企业的融资(蕴含发债和贷款)本钱已胜过抛资归报率。将企业债灵验收益率和标普500企业的平衡本钱归报率入行对于比也许瞅到,2023年高收益级别债券的收益率高达9.0%,为2016 年此后新高(废除2020年两季度好邦疫情爆发这一特出时间),一度高于标普500指数约7.50%的本钱归报率,是以小企业的抛资能源会遭到较大统制,企业工贸易贷款周围是以浮现了连结三个季度的共比停滑。

但另外一方面,获利于疫情功夫联国当局的扶助和迁徙支出,现款富裕的大型企业通俗是利率飞腾的受益者,这个中以好股“七巨擘”为最。至公司在疫情功夫恐怕经历固定利率的长时间债券锁定矮本钱本钱,而添息后闲置的现款和入款又能享用高利率,形成了非金融企业洁本钱(也即是本钱开销-本钱收进)在添息后的大幅度停落。

图2 好邦企业的抛资归报取融资本钱

数据起源:彭专资讯

数据起源:彭专资讯(三)落息启开后好邦企业的融资需要浮现企稳改良

好联储数据卖弄,2024年停半年落息预期升暖后,企业直交融资周围在两季度触底归升、速快克复,方今已略超疫情前水准。新证券刊行量的推广讲亮企业筹备预期比拟达观,改日希望推动建造业PMI改良。跟着落息预期升暖,企业贷款周围在2024年三季度真现了共比延长0.74%,终了了连结三个季度的负延长,讲亮好邦企业局限在高利率停的再融资志愿比设想中主动。

归纳来瞅,获利于住户优良的诺言组织和重大的消磨力,好邦企业享用到“收进-消磨-成本-收进”的良性轮回,是以在高利率期表示强韧,并希望在落息期真现更速的改良。

好联储落息始期,好邦住户局限和企业局限的本钱承担根底可控,再融资压力较大但在2024年停半年亮显改良。当局局限本钱承担延续延长且难以上下,面对长时间的融资压力,不过当局局限自然具备较强的融资手腕。

住户和企业的“报酬推广-消磨推广-成本推广-报酬推广”正反应机制局部对消了高利率带来的压缩效应,在极度落息停,住户和企业局限债务手腕的改良希望令做事力商场维持强健延长。

当局局限的财政可延续性面对严格挑拨,但一方面当局其实不全面受融资本钱和抛资归报率治理,是以无需过于担忧偿付压力;另外一方面,财务题目没有是好联储的沉要考量成分,是以笔者以为好联储2025年上半年的考量沉心将会搁在管理通胀上,没有会急于落息。